- ホーム

- 政策

- 政策分野一覧

- 地域脱炭素

- 地方公共団体実行計画

- 地方公共団体実行計画策定・実施支援サイト トップページ

- 策定・実施マニュアル・ツール類

- 地方公共団体実行計画(事務事業編)策定・実施マニュアル(本編)

地方公共団体実行計画(事務事業編)策定・実施マニュアル(本編)

1.事務事業編策定の背景

事務事業編を策定・実施するためには、まずその背景を知ることが重要です。

本章においては、事務事業編の背景として、地球温暖化対策の概要と、事務事業編の概要、根拠、効果等について述べます。

左側の数字は、本マニュアルの章番号に対応しています。

1-1.地球温暖化対策をめぐる動向

地球温暖化対策計画においては、脱炭素型ライフスタイルへの転換に関して、「地球温暖化の危機的状況や社会にもたらす影響、地球温暖化対策について、IPCC評価報告書1や気候変動影響評価報告書などで示された最新の科学的知見に基づく内外の信頼性の高い情報等を、世代やライフスタイル等に応じて、分かりやすい形で国民に発信することで、地球温暖化に対する国民の意識改革と危機意識浸透を図る。」とされています。

また、具体的な内容として、「人類や全ての生き物にとっての生存基盤を揺るがす「気候危機」とも言われている地球温暖化対策を強化しなければ将来、人々や生態系にとって深刻で広範囲にわたる不可逆的な影響を生じる可能性が高まること、脱炭素社会の実現に向けて一人一人に求められる取組や地球温暖化対策はより快適で健康なライフスタイル等に資するものであること等を、多種多様なメディア媒体や手法・ツール等を通じて継続的に発信することで、地球温暖化問題の一層の理解や自発的な地球温暖化対策の実践につなげる。」とされています。

これらを踏まえ、地域における地球温暖化対策の重要性・必要性を区域の事業者や住民に理解してもらい、健全な問題意識をかん養してもらうため、事務事業編においても、地球温暖化対策を巡る動向として、下記3つのようなテーマを記載することが望ましいと考えられます。

- 気候変動の影響

- 地球温暖化対策を巡る国際的な動向(国連気候変動枠組条約における国際枠組み等)

- 地球温暖化対策を巡る国内の動向

これら3つのテーマについては、例えば、以下のような内容を記載することが考えられます。

1IPCC(国連気候変動に関する政府間パネル:Intergovernmental Panel on Climate Change)は、世界気象機関(WMO)と国連環境計画 (UNEP)により設立された組織であり、気候変動に関する最新の科学的知見をとりまとめた報告書を作成・公表し、各国政府の気候変動に関する政策に科学的な基礎を与えることを目的としています。直近では、令和3年から令和5年にかけて第6次評価報告書が公開されました。

(1)気候変動の影響

地球温暖化問題は、その予想される影響の大きさや深刻さから見て、人類の生存基盤に関わる安全保障の問題と認識されており、最も重要な環境問題の一つとされています。既に世界的にも平均気温の上昇、雪氷の融解、海面水位の上昇が観測されています。

2021年8月には、IPCC第6次評価報告書第1作業部会報告書が公表され、同報告書では、人間の影響が大気、海洋及び陸域を温暖化させてきたことには疑う余地がないこと、大気、海洋、雪氷圏及び生物圏において、広範囲かつ急速な変化が現れていること、気候システムの多くの変化(極端な高温や大雨の頻度と強度の増加、強い熱帯低気圧の割合の増加等)は、地球温暖化の進行に直接関係して拡大することが示されました。

個々の気象現象と地球温暖化との関係を明確にすることは容易ではありませんが、今後、地球温暖化の進行に伴い、このような猛暑や豪雨のリスクは更に高まることが予測されています。

(2)地球温暖化対策を巡る国際的な動向

2015年11月から12月にかけて、フランス・パリにおいて、COP21が開催され、京都議定書以来18年ぶりの新たな法的拘束力のある国際的な合意文書となるパリ協定が採択されました。

合意に至ったパリ協定は、国際条約として初めて「世界的な平均気温上昇を産業革命以前に比べて2℃より十分低く保つとともに、1.5℃に抑える努力を追求すること」や「今世紀後半の温室効果ガスの人為的な排出と吸収の均衡」を掲げたほか、附属書I国(いわゆる先進国)と非附属書I国(いわゆる途上国)という附属書に基づく固定された二分論を超えた全ての国の参加、5年ごとに貢献(nationally determined contribution)を提出・更新する仕組み、適応計画プロセスや行動の実施等を規定しており、国際枠組みとして画期的なものと言えます。

2018年に公表されたIPCC「1.5℃特別報告書」によると、世界全体の平均気温の上昇を、2℃を十分下回り、1.5℃の水準に抑えるためには、CO2排出量を2050年頃に正味ゼロとすることが必要とされています。この報告書を受け、世界各国で、2050年までのカーボンニュートラルを目標として掲げる動きが広がりました。

(3)地球温暖化対策を巡る国内の動向

2020年10月、我が国は、2050年までに、温室効果ガスの排出を全体としてゼロにする、すなわち、2050年カーボンニュートラル、脱炭素社会の実現を目指すことを宣言しました。翌2021年4月、地球温暖化対策推進本部において、2030年度の温室効果ガスの削減目標を2013年度比46%削減することとし、さらに、50パーセントの高みに向けて、挑戦を続けていく旨が公表されました。

また、2021年6月に公布された地球温暖化対策の推進に関する法律の一部を改正する法律(令和3年法律第54号)では、2050年までの脱炭素社会の実現を基本理念として法律に位置付け、地方公共団体実行計画(区域施策編)に関する施策目標の追加や、地域脱炭素化促進事業に関する規定が新たに追加されました。政策の方向性や継続性を明確に示すことで、国民、地方公共団体、事業者等に対し予見可能性を与え、取組やイノベーションを促すことを狙い、さらに、市町村においても地方公共団体実行計画(区域施策編)を策定するよう努めるものとされています。

さらに、2021年6月、国・地方脱炭素実現会議2において「地域脱炭素ロードマップ」が決定されました。脱炭素化の基盤となる重点施策(屋根置きなど自家消費型の太陽光発電、公共施設など業務ビル等における徹底した省エネと再エネ電気調達と更新や改修時のZEB化誘導、ゼロカーボン・ドライブ等)を全国津々浦々で実施する、といったこと等が位置付けられています。

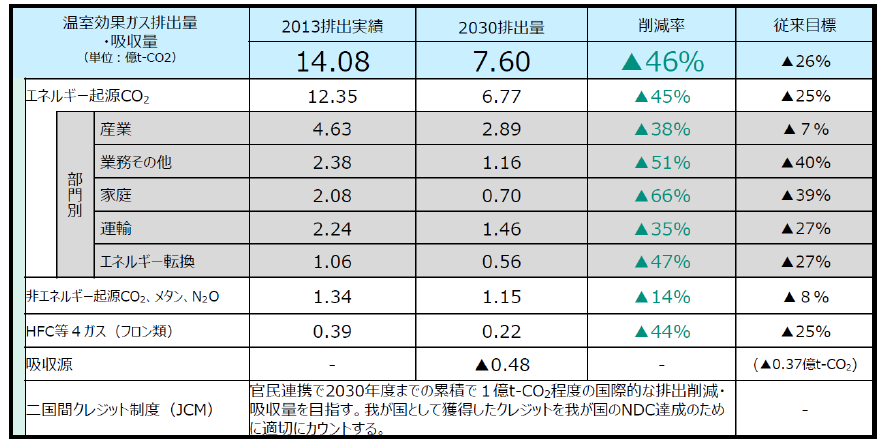

2021年10月には、地球温暖化対策計画の閣議決定がなされ、5年ぶりの改定が行われました。改定された地球温暖化対策計画では、2050年カーボンニュートラルの実現に向けて気候変動対策を着実に推進していくこと、中期目標として、2030年度において、温室効果ガスを2013年度から46%削減することを目指し、さらに、50%の高みに向け、挑戦を続けていくという新たな削減目標も示され、2030年度目標の裏付けとなる対策・施策を記載した目標実現への道筋を描いています。

表1-1 地球温暖化対策計画における2030年度温室効果ガス排出削減量の目標

出典:環境省(2021)「地球温暖化対策計画」

<https://www.env.go.jp/earth/ondanka/keikaku/211022.html>

2国と地方が協働・共創して2050年までのカーボンニュートラルを実現するため、特に地域の取組と国民のライフスタイルに密接に関わる分野を中心に、国民・生活者目線での実現に向けたロードマップ、及び、それを実現するための国と地方による具体的な方策について議論する場として、「国・地方脱炭素実現会議」を開催(全3回)。

2021年10月には、政府がその事務及び事業に関し温室効果ガスの排出の削減等のため実行すべき措置について定める計画(政府実行計画)の改定も行われました。温室効果ガス排出削減目標を2030年度までに50%削減(2013年度比)に見直し、その目標達成に向け、太陽光発電の導入、新築建築物のZEB化、電動車の導入、LED照明の導入、再生可能エネルギー電力調達等について、政府自らが率先して実行する方針が示されました。

なお、地球温暖化対策計画では、都道府県及び市町村が策定及び見直し等を行う地方公共団体実行計画の策定率を2025年度までに95%、2030年度までに100%とすることを目指すとしています。

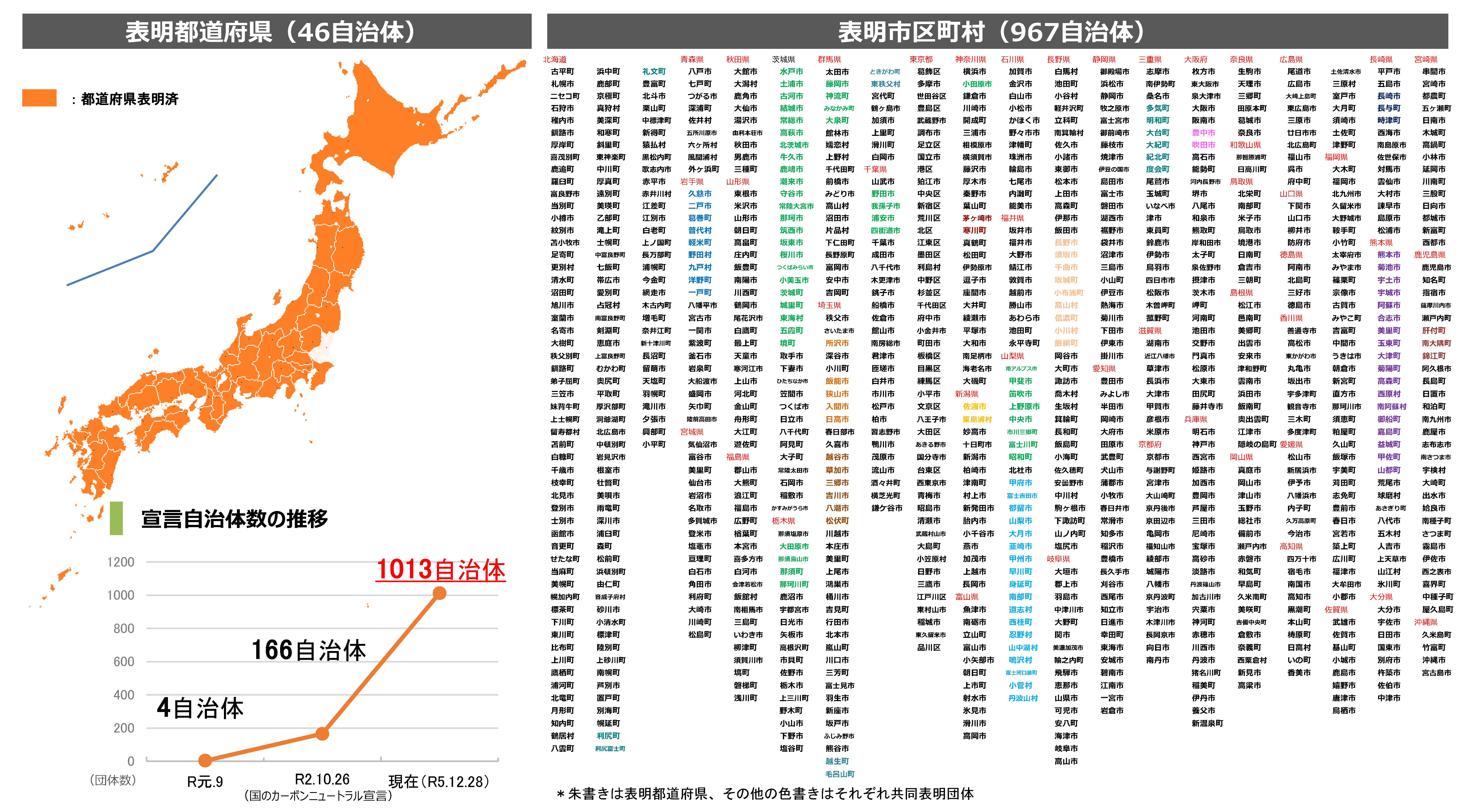

また、「2050年までの二酸化炭素排出量実質ゼロ」を目指す地方公共団体、いわゆるゼロカーボンシティは、2019年9月時点ではわずか4地方公共団体でしたが、2023年12月末時点においては1,013地方公共団体と加速度的に増加しています。

図1‐1 2050年二酸化炭素排出実質ゼロを表明した地方公共団体

(2023年12月28日時点)

出典:環境省(2022)「地方公共団体における2050年二酸化炭素排出実質ゼロ表明の状況」

<https://www.env.go.jp/policy/zerocarbon.html>

(4)地球温暖化対策をめぐる動向に関する情報源の例

①IPCCによる報告書

(https://www.env.go.jp/earth/ondanka/knowledge.html)

IPCCは、5~7年毎にその間の気候変動に関する科学的知見の評価を行い、その結果をまとめた「IPCC評価報告書」を作成・発表しています。気候変動に関する包括的な知見を得ることができます。

②外務省「気候変動に関する国際枠組み」

(https://www.mofa.go.jp/mofaj/ic/ch/page22_003283.html)

気候変動に関する国際交渉の経緯や、気候変動枠組交渉の詳細について知見を得ることができます。

③環境省「地球温暖化対策推進法と地球温暖化対策計画」

(https://www.env.go.jp/earth/ondanka/domestic.html)

国内の地球温暖化対策の動向に関する情報を得ることができます。

④全国地球温暖化防止センター「温暖化を知る」

(https://www.jccca.org/global-warming)

地球温暖化に関する基礎的な情報が、網羅的に収集・整理されています。

1-2.事務事業編の概要

1-2-1.事務事業編とは

事務事業編は、地方公共団体が実施している事務・事業に関し、「温室効果ガスの排出量の削減」と「温室効果ガスの吸収作用の保全及び強化」に取り組むための計画です。

「温室効果ガスの排出量の削減」には、庁舎をはじめとする公共施設での省エネルギー対策などの重要性が挙げられます。また、「温室効果ガスの吸収作用の保全及び強化」のための取組としては、森林吸収源対策(公有林における間伐等)などが挙げられます。

事務事業編は、地球温暖化対策推進法第21条に基づき、都道府県及び市町村・特別区並びに一部事務組合及び広域連合に策定と公表が義務付けられています。

事務事業編を策定することにより、地方公共団体は、事務経費の削減や施設・設備の計画的な更新と長寿命化等を図ることができ、地域全体にとっての温室効果ガスの削減等につながるものと期待できます。

1-2-2.事務事業編策定の根拠

地球温暖化対策推進法第21条第1項で、都道府県及び市町村は事務・事業に関し、温室効果ガスの排出量の削減等のための措置に関する計画を策定するものとされています。

全ての都道府県及び市町村に事務事業編の策定が義務付けられています。また、特別区については、地方自治法に基づく市に関する規定が適用され、一部事務組合及び広域連合についても、地方自治法に基づく普通地方公共団体に関する規定が準用されるため、事務事業編の策定が義務付けられています3。

また、事務事業編を策定・改定したときは、遅滞なく公表すること、加えて毎年一回、事務事業編に基づく措置の実施状況(「温室効果ガス総排出量」を含む。)を公表しなければならないとされています。

なお、地球温暖化対策計画では、都道府県及び市町村が策定及び見直し等を行う地方公共団体実行計画の策定率を2025年度までに95%、2030年度までに100%とすることを目指すとしています。

3特別区については地方自治法第283条にて、一部事務組合及び広域連合については地方自治法第292条等にて定められています。

1-2-3.事務事業編策定による効果

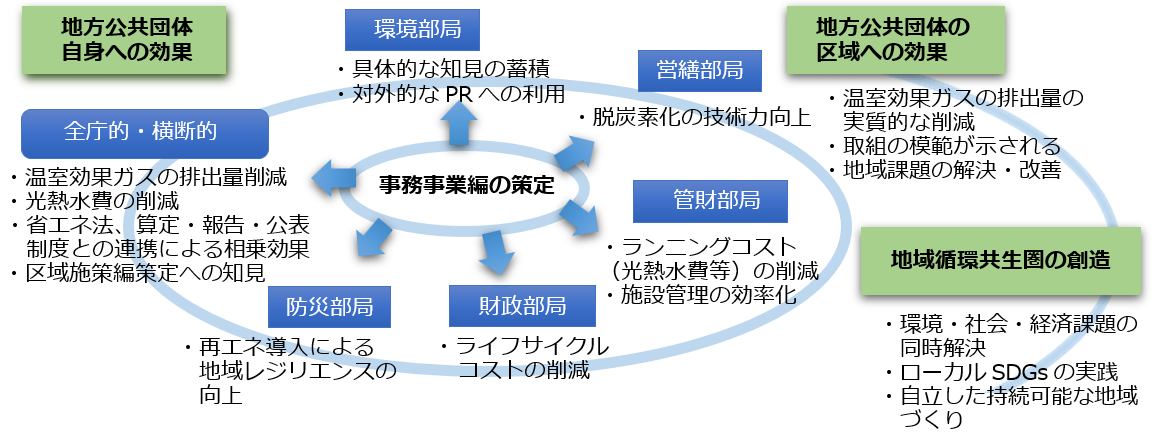

事務事業編の策定によって期待される効果は様々ありますが、図 1-2のとおり、大きく「地方公共団体自身への効果」、「地方公共団体の区域への効果」、「地域循環共生圏の創造」の3つに分けられます。

図1-2 事務事業編策定による効果の波及イメージ

(1)地方公共団体自身への効果

事務事業編の策定による地方公共団体自身への効果は、全庁的・横断的なものだけでなく、様々な部局へも波及することが期待されます。

<地方公共団体による温室効果ガス排出量の削減>

地方公共団体の庁舎・公共施設からの温室効果ガスの排出量を削減することが可能です。

<全庁的・横断的な効果>

電気、燃料、水等の使用量、廃棄物の発生量などを抑制することは、事務経費の削減につながります。

地方公共団体によっては、温室効果ガス排出量算定・報告・公表制度(以下、「算定・報告・公表制度」という。)における算定・報告や、省エネ法における定期報告が義務付けられる場合があり、算定・報告・公表制度あるいは省エネ法単独で取り組む場合に比べて、作業の効率化による事務の省力化を実現できます。優良事例等の知見の共有というメリットにもつながります。

区域施策編の策定・実施を含め、地域の地球温暖化対策を推進する地方公共団体には、有益な「温室効果ガス排出削減等に関する対策・施策」等の知見の蓄積が期待されています。

<環境部局>

地方公共団体には、区域の民間事業者及び住民への情報提供等の支援が期待されます。自らの取組を通じて、取組実施上の課題や効果などについて、具体的な知見を蓄積し、効果的な情報提供を行うことができます。同時に、こうした取組を対外的なPR活動に利用できます。例えば、当該区域が有する資源等を再生可能エネルギーとして活用する、児童や生徒の環境学習の教材に活用することが考えられます。

<営繕部局>

地方公共団体の事務・事業における温室効果ガスの排出量の多くは、施設や設備の使用により発生します。新築・改修の際にZEB(ネット・ゼロ・エネルギー・ビル)や、より高効率な省エネルギー設備を検討することで、地方公共団体における脱炭素化に関する技術力の向上を見込むことが可能です。

<管財部局>

事務事業編に基づく地球温暖化対策により、ランニングコスト(光熱水費等)の削減につながります。また、施設全体の長寿命化を図る中でも、施設・設備の適切な更新・改修を通じて施設管理の効率化につながる可能性があります。

<財政部局>

事務事業編の推進により、施設のライフサイクルにおけるトータルコストの削減を期待できる場合があります。また、事務事業編の一環としてESCO等の手法を採ることにより、設備コスト支出の平準化が可能となります。

<防災部局>

事務事業編の推進により、計画的に保有する公共施設に再生可能エネルギーの導入を行っていくことによって、地域レジリエンスの向上が可能となります。

(2)地方公共団体の区域への効果

<区域の温室効果ガスの排出量の実質的な削減>

地方公共団体の庁舎・公共施設からの温室効果ガスの排出量が、区域の「業務その他部門」の温室効果ガスの排出量に占める割合が小さくない場合があります。地方公共団体が自らの事務・事業により排出される温室効果ガスの排出量を削減することは、区域全体における温室効果ガスの排出量の実質的な削減に寄与します。

<区域の地球温暖化対策の模範を示す>

地方公共団体が事務事業編を策定し、区域の民間事業者及び住民に具体的で模範的な取組を率先して行うことは、区域全体における温室効果ガス排出量の削減への気運を高めることにつながります。

地球温暖化対策計画においては、地方公共団体の率先的な取組について以下のように触れられています。

○地球温暖化対策計画(抄)

第3章 目標達成のための対策・施策

第1節 国、地方公共団体、事業者及び国民の基本的役割

2.「地方公共団体」の基本的役割

(2)自らの事務及び事業に関する措置

地方公共団体は、自ら率先的な取組を行うことにより、区域の事業者・住民の模範となることを目指すべきである。このため、都道府県及び市町村は、本計画に即して、自らの事務及び事業に関し、温室効果ガスの排出の量の削減並びに吸収作用の保全及び強化のための措置に関する計画(以下「地方公共団体実行計画事務事業編」という。)を策定し実施する。

<地方公共団体が抱える課題の解決・改善につながる>

地球温暖化対策・施策は、地方公共団体が抱える様々な課題の解決・改善につなげることが可能です。例えば、区域で再生可能エネルギー事業を実施・供給することは、エネルギーの地産地消によるエネルギー代金の流出を防いだり、地域外への販売による資金の流入につながります。また、発電設備の建設やメンテナンスなどの新たな雇用を生み出すことにもつながります。その結果として、区域内の経済循環が強くなり、区域の活性化にも貢献することが期待できます。また、ZEB・ZEHの導入により、地方公共団体においては建築物の温室効果ガスの排出削減と公共施設の改修・長寿命化を、民間においては建築物の温室効果ガスの排出削減や光熱費削減・健康寿命の延伸の寄与等を同時に実現することが可能です。そのほか、グリーンスローモビリティやシェアリングの導入は、高齢化が進む区域での区域内交通の確保や、観光資源としての活用など、地域課題の解決・改善に寄与することも可能となる取組です。

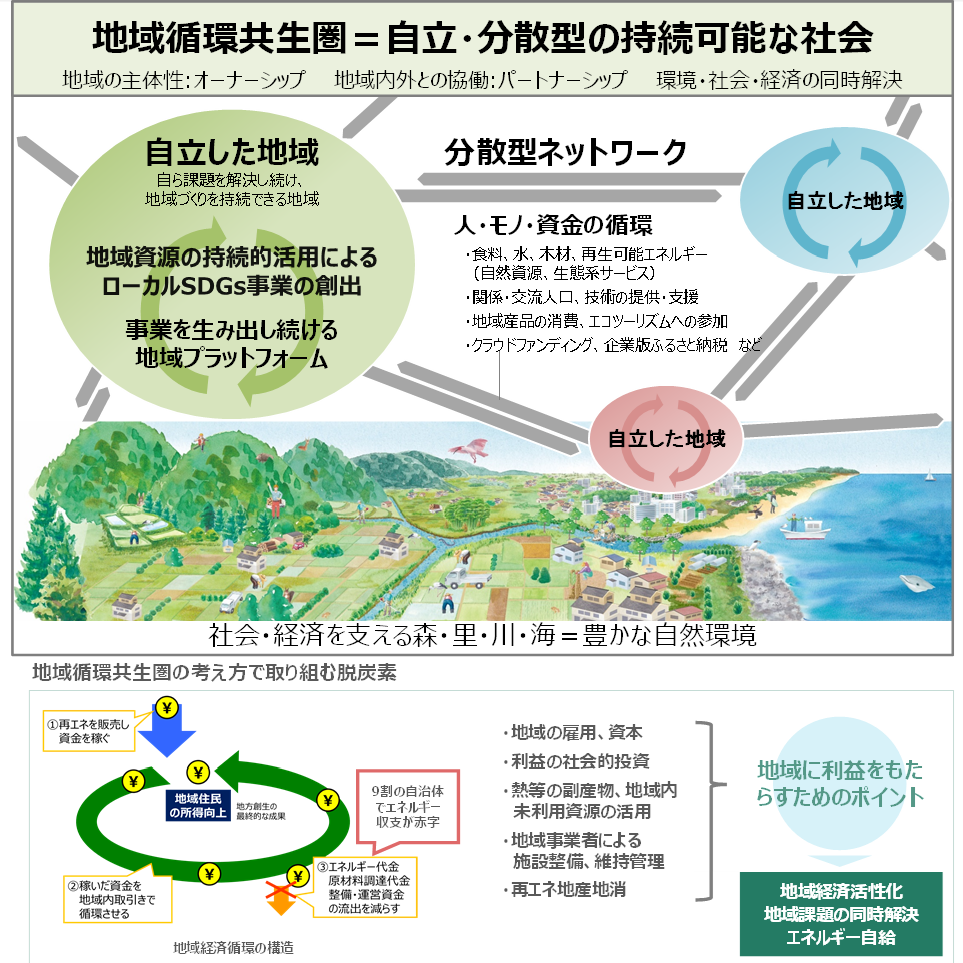

(3)地域循環共生圏の創造

(1)地方公共団体自身への効果、(2)地方公共団体の区域への効果で、地球温暖化対策以外の、地域の課題解決や活性化につなげることができると解説しましたが、これらは地域循環共生圏の考え方に基づき実践することで達成されます。

地域循環共生圏は、地域資源を活用して環境・経済・社会を良くしていく事業(ローカルSDGs事業)を生み出し続けることで地域課題を解決し続け、自立した地域をつくるとともに、地域の個性を活かして地域同士が支え合うネットワークを形成する「自立・分散型社会」を示す考え方で、第五次環境基本計画(2018年4月閣議決定)に位置付けられています。

「自立した地域」とは、自ら課題解決を続け、地域づくりを持続している地域のことです。課題解決の手段は、環境・社会・経済の課題を同時解決する「ローカルSDGs事業」を地域で数多く生み出していくことです。

そして、そのような事業を生み出すことを目的に、地域の人々が主体性を発揮し、地域の中と外の異分野・異業種の人たちと協働するための「地域プラットフォーム」をつくることで地域づくりは加速し、地域同士の支えあいのネットワークもつながっていきます。

図1-3 地域循環共生圏の概要

出典:環境省ローカルSDGs-地域循環共生圏

<http://chiikijunkan.env.go.jp/>

1-2-4.事務事業編と関連性の深い他の制度など

事務事業編と関連性の深い制度については、自らのエネルギー消費量や温室効果ガスの排出量のデータを把握するという点で関連性の深い制度と、体制構築や制度の構造という点で関連性の深い制度に分かれます。

(1)自らのエネルギー消費量・温室効果ガスの排出量の把握や削減のための取組と関連性が深い制度

事務事業編の策定は、全ての地方公共団体に義務付けられるものですが、地方公共団体は一事業者でもあるため、事業者に課される算定・報告・公表制度における算定・報告や、省エネ法における定期報告が義務付けられる場合があります。

これらの制度は、自らのエネルギー消費量・温室効果ガス排出量の把握や削減のための取組を示すという点で、事務事業編と関連性の深い制度といえます。

算定・報告・公表制度については、事務事業編と同じく地球温暖化対策推進法によって規定されている制度であり、自らの温室効果ガスの排出量を算定するという点で類似していますが、事務事業編とは全く別の制度です。

表1-3ではこれらの制度を、根拠、対象者、義務、算定対象等の視点で比較しています。対象者を比較すると、事務事業編は全ての地方公共団体に策定と公表が義務付けられている一方で、算定・報告・公表制度、省エネ法においては、エネルギーの使用量が原油換算で年間1,500kL以上等の一定の要件にあてはまる事業者(地方公共団体を含む。)のみが対象となります。また、事務事業編では、全ての事務・事業が対象となりますが、省エネ法におけるエネルギー管理を行う組織は、同一団体であっても管理を行う組織で分かれることがあります。省エネ法におけるエネルギー管理を行う組織については「4-1-2.(2)事務事業編の対象範囲及び温室効果ガスの排出量削減等の取組の推進方法の整理」を参照してください。

義務を比較すると、事務事業編は、「温室効果ガス総排出量」を含む事務事業編に基づく措置の実施の状況の公表が義務付けられている一方で、算定・報告・公表制度においては「温室効果ガス算定排出量」の報告、省エネ法においては定期報告書の作成・提出となっています。これらの報告においては、報告等のために必要となる共通するデータを一括で取得することで収集作業の重複をなくすことが可能です(詳細は「4-2-2.実態調査の準備」の「【コラム】事務事業編と省エネ法で用いるデータ収集の一本化」を参照してください)。

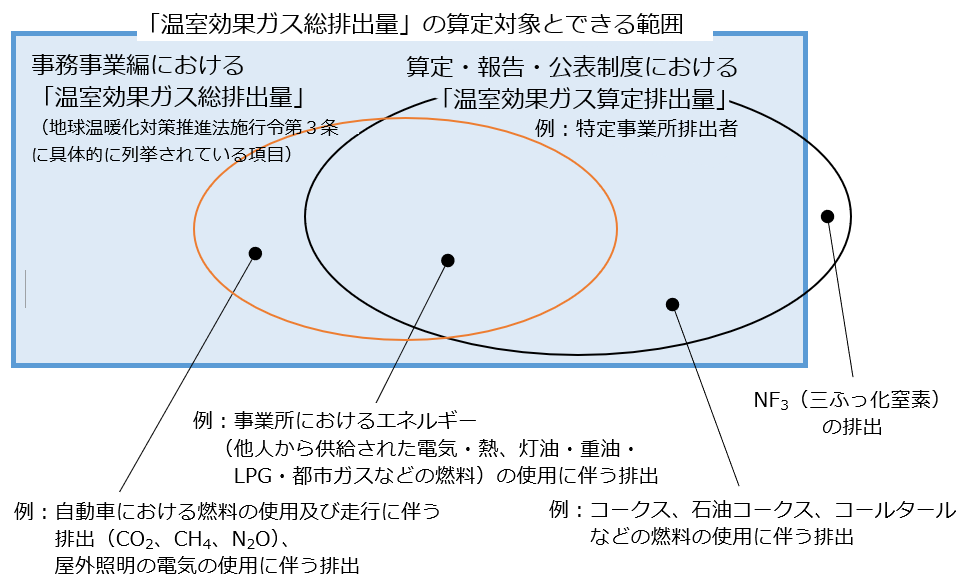

算定対象ガスを比較すると、事務事業編では三ふっ化窒素(NF3)は算定対象ガスに含まれておらず、算定・報告・公表制度ではNF3が含まれているという違いはあるものの、通常の事務・事業では三ふっ化窒素(NF3)は排出されないため、実際上の差異は大きくはありません。一方、事務事業編の算定範囲等と算定・報告・公表制度の算定範囲等については違いがあります。事務事業編における「温室効果ガス総排出量」と、温室効果ガスを多量に排出する者(特定排出者)に「温室効果ガス算定排出量」の報告などを義務付けている算定・報告・公表制度の対象範囲の関係の概念図を図1-4に示します。「温室効果ガス総排出量」の対象範囲は地球温暖化対策推進法施行令第3条に定められている活動の区分が対象となります。なお、地球温暖化対策推進法施行令第3条では、いずれのガスについても、人の活動に伴って発生し、「温室効果ガス総排出量」算定期間において排出されたものの量のうち、実測その他適切な方法により得られるものを算定対象の活動として含めることができるとされており、各地方公共団体の判断により、その他の活動として、排出量を計上することは可能です。算定・報告・公表制度の対象で、「温室効果ガス総排出量」の対象範囲に含まれないものとしては、三ふっ化窒素(NF3)を排出する活動が挙げられます。

※:省エネ法の定期報告におけるエネルギー起源CO2排出量の報告は、算定・報告・公表制度の報告とみなされます。

※:算定・報告・公表制度の対象者には、特定事業所排出者と特定輸送排出者があります(「1-2-4.事務事業編と関連性の深い他の制度など」参照)。

※:事務事業編における「温室効果ガス総排出量」の算定方法は地球温暖化対策推進法施行令第3条に定められています。一方、算定・報告・公表制度における温室効果ガスの排出量の算定方法は地球温暖化対策推進法施行令第7条に定められており、根拠とする条文が異なっています。また、電気の排出係数については、地方公共団体実行計画用の排出係数と、算定・報告・公表制度用の排出係数があり、使用する排出係数の年度が異なる場合もあるため、留意する必要があります(「4-2-1.(1)1)ガス別の温室効果ガス排出量」参照)。

※:地球温暖化対策推進法施行令第3条に具体的に列挙されている項目は、表1-2を参照してください。

図1-4 「温室効果ガス総排出量」と算定・報告・公表制度の対象範囲の概念図

表1-2 地球温暖化対策推進法施行令第3条に具体的に列挙されている項目

1.二酸化炭素 |

3.一酸化二窒素 |

||

イ 都市ガスの使用 ロ 燃料の使用 ハ 他人から供給された電気の使用 ニ 他人から供給された熱の使用 ホ 一般廃棄物の焼却 ヘ 産業廃棄物の焼却 ト その他 |

イ ボイラーにおける燃料の使用 ロ ディーゼル機関における燃料の使用 ハ ガス機関又はガソリン機関における燃料の使用 ニ 家庭用機器における燃料の使用 ホ 自動車の走行 ヘ 船舶における燃料の使用 ト 麻酔剤(笑気ガス)の使用 チ 家畜の排せつしたふん尿の管理 リ 耕地における化学肥料の使用 ヌ 農作物の栽培のための化学肥料以外の肥料の使用 ル 牛の放牧 ヲ 植物性の物(殻及びわら)の焼却 ワ 施設(終末処理場及びし尿処理施設)における下水等の処理 カ 浄化槽におけるし尿及び雑排水の処理 ヨ 一般廃棄物の焼却 タ 産業廃棄物の焼却 レ その他 |

||

2.メタン |

|||

イ ボイラーにおける燃料の使用 ロ ガス機関又はガソリン機関における燃料の使用 ハ 家庭用機器における燃料の使用 ニ 自動車の走行 ホ 船舶における燃料の使用 ヘ 家畜の飼養(消化管内発酵) ト 家畜の排せつしたふん尿の管理 チ 水田の耕作 リ 牛の放牧 ヌ 植物性の物(殻及びわら)の焼却 ル 廃棄物の埋立処分 ヲ 施設(終末処理場及びし尿処理施設)における下水等の処理 ワ 浄化槽におけるし尿及び雑排水の処理 カ 一般廃棄物の焼却 ヨ 産業廃棄物の焼却 タ その他 |

|||

4.ハイドロフルオロカーボン |

|||

イ 自動車用エアコンディショナーの使用 ロ 自動車用エアコンディショナーの廃棄 ハ 製品(噴霧器及び消火剤)の使用又は廃棄 ニ その他 |

|||

5.パーフルオロカーボン |

|||

注)表中の活動区分の名称は、地球温暖化対策推進法施行令第3条第1項の表現を踏まえつつ、特に第2号ヘ及びト並びに第3号チ及びヲ並びに第5号については、「温室効果ガス排出量算定・報告マニュアル (Ver4.8)」令和4年1月)などの表現も参考にして記載したものであり、本マニュアル独自の表現です。 |

パーフルオロカーボンの排出 |

||

6.六ふっ化硫黄 |

|||

イ SF6が封入された電気機械器具の使用 ロ SF6が封入された電気機械器具の点検 ハ SF6が封入された電気機械器具の廃棄 ニ その他 |

また、フロン排出抑制法では、地方公共団体にも管理者の役割として点検や充填回収情報の集計等の措置に取り組む必要がある場合があります。詳細は、フロン排出抑制法ポータルサイト4でご確認ください。

その他の関連性が深い制度としては地方公共団体における地球温暖化対策計画書制度があります。一般に、地球温暖化対策計画書制度は、地方公共団体が、域内の事業者に対して温室効果ガスの排出量やその抑制方策等を盛り込んだ計画書・報告書の作成・提出を求め、計画と報告を通じて、温室効果ガスの排出抑制への計画的な取組を促す制度です(制度の名称や内容は、地方公共団体によって異なります)。よって、地方公共団体も一事業者として制度の対象となる可能性があります。市町村、特別区、一部事務組合及び広域連合は、自らが属する都道府県の制度の有無を確認する必要があります。

4フロン排出抑制法ポータルサイト<https://www.env.go.jp/earth/furon/index.html>

【コラム】地球温暖化対策推進法の算定・報告・公表制度と省エネ法の定期報告 |

<地球温暖化対策推進法の「算定・報告・公表制度」とは> 地球温暖化対策推進法に基づき、温室効果ガスを多量に排出する者(特定排出者)は、自らの温室効果ガスの排出量を算定し、国に報告することが義務付けられています。詳細は環境省「温室効果ガス排出量算定・報告・公表制度」のホームページを参照してください。 <https://ghg-santeikohyo.env.go.jp/>

<省エネ法の定期報告とは> 省エネ法に基づき、工場・事業場において特定事業者又は特定連鎖化事業者に指定された事業者は、エネルギー使用状況等の定期報告書を提出する義務があります。詳細は、経済産業省資源エネルギー庁のホームページにある、省エネ法の概要を参照してください。 <https://www.enecho.meti.go.jp/category/saving_and_new/saving/enterprise/overview/>

<両制度の関係> 報告に係る負担を抑える観点から、温室効果ガス排出量の算定・報告・公表制度では、省エネ法の定期報告書を併用することが認められています。例えば、エネルギー起源CO2の排出量のみを報告する場合は、省エネ法の定期報告を行えば、地球温暖化対策推進法上の報告をしたとみなされます。 |

表1-3 事務事業編と関連性の深い他の制度

項目 |

地球温暖化対策推進法における事務事業編の策定・公表 |

地球温暖化対策推進法における温室効果ガス排出量 |

省エネ法における定期報告等 |

|---|---|---|---|

根拠 |

地球温暖化対策推進法第21条 |

地球温暖化対策推進法 第26条等 |

省エネ法 第16条等 |

対象者 |

・都道府県及び市町村 ・特別区 ・一部事務組合及び広域連合 ※単独で又は共同して、策定する |

・特定排出者(連鎖化事業者を含む。) 〈特定事業所排出者〉 ・エネルギー起源CO2 ・その他の温室効果ガス |

・特定事業者・特定連鎖化事業者設置している全ての工場・事業場の1年度間のエネルギー使用量(原油換算値)が合計して1,500kL/年以上 |

〈特定輸送排出者〉 省エネ法の特定貨物輸送事業者、特定荷主、特定旅客輸送事業者及び特定航空輸送事業者 |

・特定貨物/旅客輸送事業者※1 ・特定荷主※2 |

||

義務 |

・地方公共団体実行計画の策定と公表 ・地方公共団体実行計画に基づく措置の実施の状況 |

・「温室効果ガス算定排出量」の報告 〈省エネ法の定期報告との関係〉 省エネ法に基づく定期報告書を使用してエネルギー起源CO2の排出量を報告した場合には、地球温暖化対策推進法に基づく報告とみなされる |

〈特定事業者・特定連鎖化事業者〉 ・エネルギー使用状況の届出 ・エネルギー管理統括者、エネルギー管理企画推進者の選任・解任の届出 ・判断基準の遵守 ※特定事業者に限らない ・中長期計画書の作成・提出・定期報告書の作成・提出 |

算定対象等 |

・自らの事務及び事業 |

・事業活動(国又は地方公共団体の事務及び事業を含む。「温室効果ガス算定排出量」の算定対象は地球温暖化対策推進法施行令第7条に定められている範囲) |

・工場等におけるエネルギーの使用量、その他エネルギーの使用の状況(エネルギーの使用の効率及びエネルギーの使用に伴って発生するCO2の排出量に係る事項を含む)並びにエネルギーを消費する設備及びエネルギーの使用の合理化に関する設備の設置及び改廃の状況 |

・「温室効果ガス総排出量」 〈算定対象ガス〉 ・二酸化炭素 ・メタン ・一酸化二窒素 ・ハイドロフルオロカーボンのうち政令で定めるもの ・パーフルオロカーボンのうち政令で定めるもの ・六ふっ化硫黄 |

・「温室効果ガス算定排出量」 〈算定対象ガス〉 ・エネルギーの使用に伴って発生する二酸化炭素 ・二酸化炭素(上記を除く) ・メタン ・一酸化二窒素 ・ハイドロフルオロカーボンのうち政令で定めるもの ・パーフルオロカーボンのうち政令で定めるもの ・六ふっ化硫黄 ・三ふっ化窒素 |

||

〈調整後温室効果ガス排出量〉 ・調整後温室効果ガス排出量 |

※1:貨物・旅客の輸送を業として行う者の中で、保有車両がトラック200台以上等の者。

※2:自らの貨物を輸送事業者に輸送させる者の中で、年間輸送量が3,000万トンキロ以上の者。

出典:経済産業省「省エネポータルサイト省エネ法とは」

<https://www.enecho.meti.go.jp/category/saving_and_new/saving/enterprise/overview/>より

【コラム】算定・報告・公表制度と地方公共団体実行計画のデータ連携 |

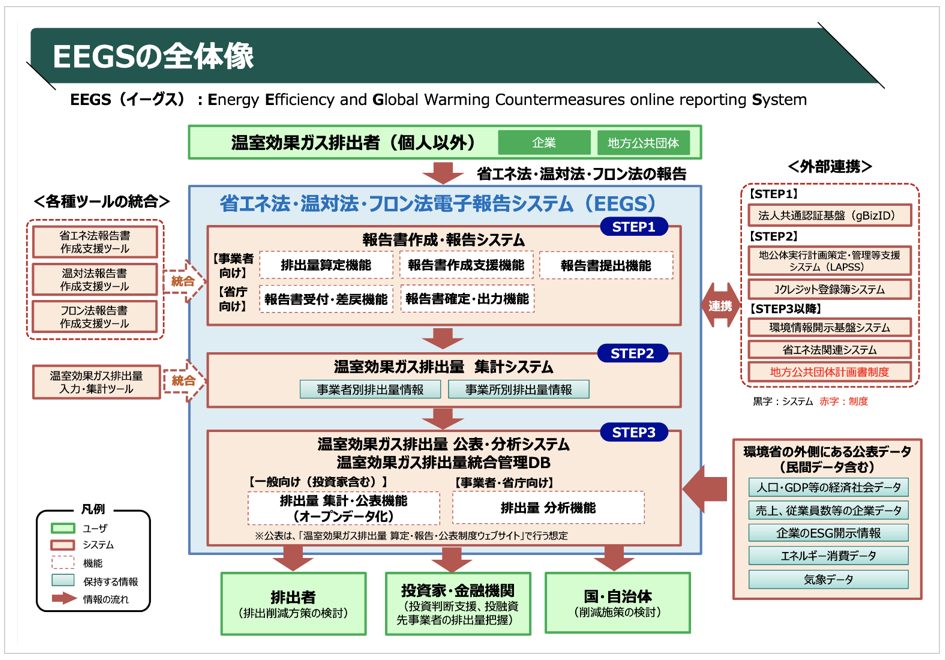

算定・報告・公表制度ではデジタル化・オープンデータ化による効率化を図るため、2022年度から原則省エネ法・温対法・フロン法電子報告システム「Energy Efficiency and Global Warming Countermeasures online reporting System」(EEGS)から報告することになりました。EEGSは、省エネ法・温対法・フロン法における各報告書の作成から提出、各報告書の同時提出、温室効果ガス排出に関する情報の統合管理等を可能とするシステムです。 また、2023年度の算定・報告・公表制度における報告からは、LAPSSとEEGSとの連携が可能になりました。実行計画(事務事業編)の温室効果ガス総排出量算定・管理のためにLAPSSに入力した活動量のデータをEEGS上で取り込むことができます。  図1-5 EEGSの全体像 出典:環境省脱炭素ポータル <https://ondankataisaku.env.go.jp/carbon_neutral/topics/20220825-topic-31.html> |

(2)体制構築において関連性の深い制度

ISO14001などの環境マネジメントシステムについても事務事業編と共通するところが多くあります。これらは事務事業編とは別々の取組と位置付けるのではなく、事務事業編のPDCAを推進するための仕組みとして活用することが考えられます。また、現実にも、そのような地方公共団体が増加しています。

これらの環境マネジメントシステムの対象範囲は全庁的なものであることが望ましいため、現状で対象範囲が事務・事業の一部にとどまっている場合には、事務事業編の策定・実施において対象範囲を拡大していくことが重要となります。ISO14001等の環境マネジメントシステムの活用については、「4-4-2.(1)4)環境マネジメントシステムの導入」を参照してください。