- ホーム

- 政策

- 政策分野一覧

- 地域脱炭素

- 地方公共団体実行計画

- 地方公共団体実行計画策定・実施支援サイト トップページ

- 策定・実施マニュアル・ツール類

- 地方公共団体実行計画(事務事業編)策定・実施マニュアル(本編)

地方公共団体実行計画(事務事業編)策定・実施マニュアル(本編)

3.事務事業編策定・実施のための体制の検討

事務事業編を策定・実施する上では、まずその推進体制を検討する必要があります。

本章で、地方公共団体における推進体制の検討に当たって、一般的に指摘されてきた課題とその解決に当たっての考え方、また推進体制の構築に際して留意すべきポイント等を述べます。

左側の数字は、本マニュアルの章番号に対応しています。

3-1.PDCA推進のための体制構築

地球温暖化対策計画の第3章第3節は、「原則として全ての事務及び事業を対象として、各事務及び事業の担当部局による責任ある参画の下、いわゆるPDCAのための体制を構築・運営することを通じて、実効的・継続的な温室効果ガス排出の削減に努めることとする。」と述べられています。

上述の「PDCAのための体制」としては、例えば、環境マネジメントシステムISO14001、エネルギーマネジメントシステムISO50001、エコアクション21の認証取得、又はこれらに範を取った自らの環境マネジメントシステムを構築・運用することが考えられます。

ここでは、事務事業編の策定・実施に係るPDCA推進のための体制構築に当たっての留意点を述べます。

3-1-1.事務事業編のPDCAの考え方

PDCAとは、Plan(計画)→Do(実行)→Check(評価)→Act(改善)の4段階を繰り返すことによって、様々な業務を継続的に改善する手法です。

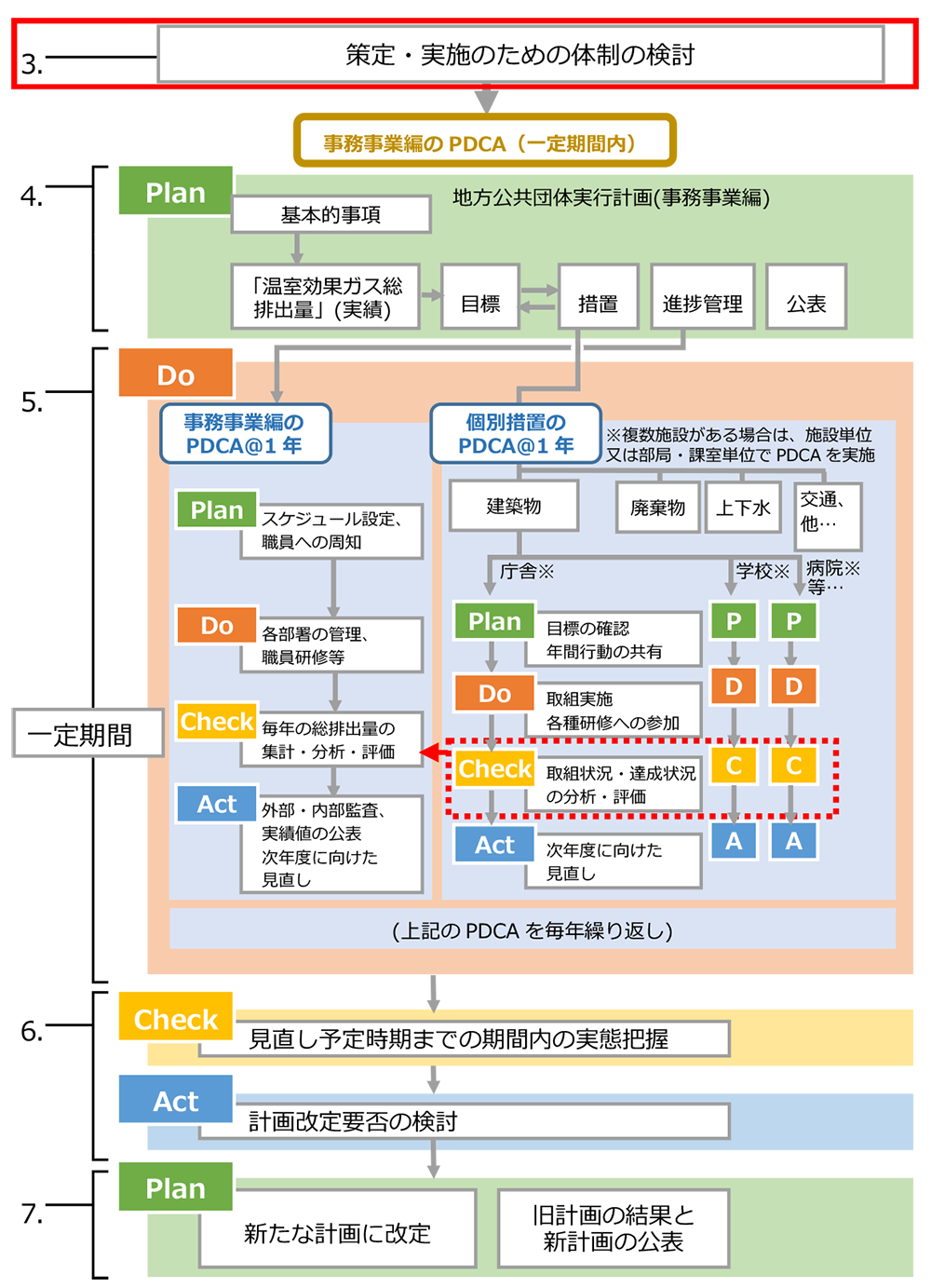

事務事業編の策定・実施の体制構築に当たっては、各地方公共団体において関連するPDCAの実態を把握した上で、今後のあるべき姿を検討し、それに沿った体制を構築する必要があります。図3-1に示すように、目標年度(2030年度)に至る計画期間内において、事務事業編を一定期間ごとに見直すことが望まれます。この一定期間は、各地方公共団体の実情に応じて決定できますが、総合計画などの策定時期等との連携にも配慮すると、5年程度が適切と考えられます(「4-1-4.事務事業編の計画期間」参照)。この一定期間内におけるPDCA、すなわち事務事業編の策定~実施~改定に至るプロセスに配慮する必要があります。

図3-1 多層的なPDCAのイメージ

一方で、1年単位で行う毎年のPDCAがあると考えられます。例えば、事務局になる研修プログラムの検討(「5-1.事務事業編の毎年のPDCA」参照)、各実行部門が実施する個別施設等における目標設定~実施~結果の把握、来年度に向けての見直しというプロセス(「5-2.個別措置のPDCA」参照)が挙げられます。本マニュアルにおいて設定しているPDCAの各段階における取組例を表3-1に示します。

この多層的なPDCAの考え方に基づき、各地方公共団体の実情を踏まえた上で、その現状とあるべき姿の検討が考えられます。

表3-1 本マニュアルにおけるPDCAの各段階における取組例

見直し予定時期までの一定期間内(5年程度)におけるPDCA |

ステージ |

内容 |

||

|---|---|---|---|---|

Plan |

・事務事業編策定・改定に当たっての基本的事項の検討 ・基礎データの整備及び「温室効果ガス総排出量」の把握 ・「温室効果ガス総排出量」に関する数量的な目標の検討 ・目標達成に向けた具体的な措置の検討 ・事務事業編の進捗管理の仕組みの検討 ・事務事業編の策定・改定及び公表 |

|||

Do |

|

事務事業編のPDCA@1年 |

個別措置のPDCA@1年 |

|

Plan |

・スケジュールの設定 ・職員への周知(各実行部門への説明会の実施等) |

・対象施設の確認 ・施設ごとの取組方針の検討 ・削減量と目標値の整合性を確認 ・環境に関わる法令等や環境側面の確認 |

||

Do |

・各部局・課室の管理 ・研修等の開催(システム操作説明会などの企画・開催、管理者などによる会議の定期的開催) |

・措置の実施 ・取組状況・エネルギー使用量の記録 ・各種研修、訓練等への参加 |

||

Check |

・活動実績、「温室効果ガス総排出量」等の集計 ・取組の分析・評価 ・内部・外部監査等の実施 |

・達成状況の分析・評価 ・内部・外部監査等への対応 |

||

Act |

・各地方公共団体の首長等への報告、公表 ・次年度の取組の見直し |

・分析・評価達成状況の確認 ・取組の見直し方針の決定 |

||

Check |

・見直し予定時期までの一定期間内の実績の集計、達成状況の確認 ・見直し予定時期までの一定期間内における措置の状況確認、評価 |

|||

Act |

・計画改定の要否に係る検討 ・改定の要否の判断・決定 ・改定スケジュールの検討 |

|||

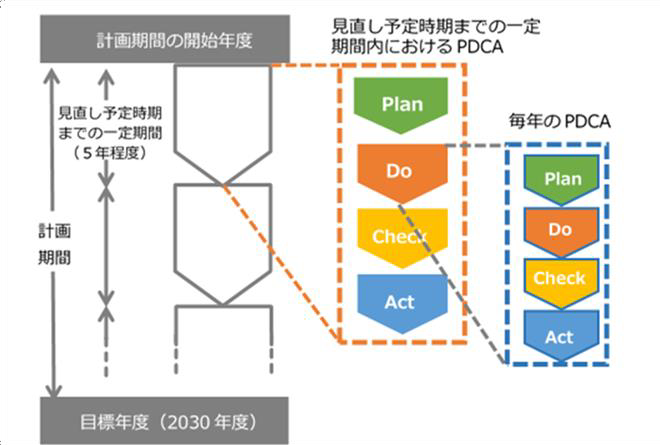

3-1-2.PDCAに応じた組織体制の検討

これらの多層的なPDCAの考え方を把握した上で、それに応じた組織体制を検討します。すなわち見直し予定時期までの一定期間内における事務事業編のPDCAを推進する体制、そして毎年のPDCAを推進する体制が必要となります。

例えば、見直し予定時期までの5年程度をスパンとしたPDCAは、首長を中心とした庁内委員会等を含む全庁による推進、また1年ごとのPDCAは、事務局及び実行部門(施設主管課等を含む。)によって推進することが考えられます。この際に、事務局が中心となって、双方のPDCAを回すための原動力となることが望まれます。

図3-2 PDCAを推進するための組織のイメージ

3-1-3.PDCA体制検討に当たっての留意点

地方公共団体における最適なPDCAの体制を検討する上では、下記に示すような点に配慮する必要があります。

- 地方公共団体における上位計画等との連携

事務事業編の策定・改定は単独に行うのではなく、地方公共団体における総合計画や区域施策編の策定・改定のタイミングと合わせて行うことが考えられます。これにより、庁内の手続・作業の効率化に加えて、他計画等と同時に策定・改定を行うことにより、地方公共団体の地球温暖化対策関連政策の明確な位置付けと他の政策とのより円滑な連携が期待されます。

これらの上位計画等の策定・改定のプロセスと併せて事務事業編のPDCAの在り方を検討することが考えられます。

例えば、一般廃棄物処理事業や上下水道事業などでは、個別分野ごとの計画に基づくPDCAが実施されていることがあります。これらの計画の中で地球温暖化対策に関する目標や措置が位置付けられることで、当該事業分野レベルのPDCAの中で地球温暖化対策のPDCAも実施されることが期待できます。

事務事業編策定の際に配慮すべき上位計画、関連計画などの内容については、「4-1-5.事務事業編の関連計画等」を参照してください。

- 既存の組織・マネジメントシステム等の活用

地方公共団体の中には、環境配慮や省エネルギー対策に関して、既に様々な取組を行っている例があります。事務事業編の策定・改定体制の構築に当たっては、既存組織やマネジメントシステム等を極力活用することにより、二重体制を回避し、職員の負担を軽減するとともに効率的な運用を目指すことが可能です。

例えば、前述したようにISO14001、ISO50001、エコアクション21の認証を取得している場合には、これらのマネジメントシステムを活用することが考えられます。また、省エネ法に基づくエネルギー管理体制と事務事業編の推進体制との間では役割分担が重なっている場合も多く、これらを活用したPDCA体制が考えられます。

地球温暖化対策推進法、省エネ法に基づく報告、義務の内容については、「1-2-4.事務事業編と関連性の深い他の制度など」を参照してください。

3-2.事務事業編の推進体制のポイント

事務事業編の策定・改定時の推進体制構築に当たっては、より効率的に組織が運用されるように、組織構成に加えて予算措置、人材配置等についても配慮する必要があります。

ここでは推進体制構築に当たっての、様々な留意点を紹介します。ただし、これらを全て満たす必要はなく、各地方公共団体の実情等に応じて活用することが可能です。

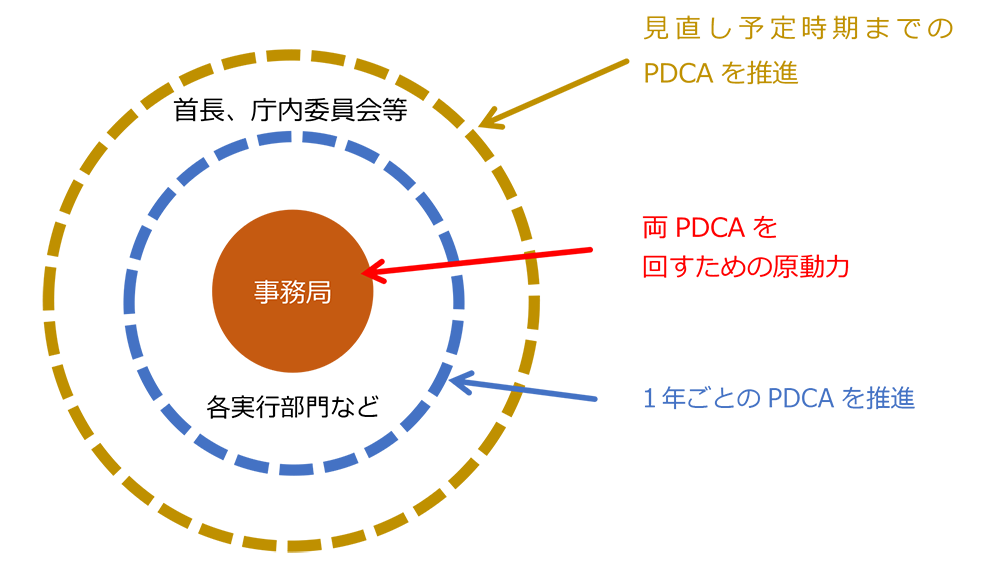

3-2-1.事務事業編の推進体制の例

事務事業編の推進体制には、表3-2に示すような機能を盛り込むことが考えられます。例えば、同表に示すような組織等が考えられます。

個別措置のPDCAを推進する庁内の実行部門の推進体制については、「5-2-1.個別措置のPDCAのための基礎的な準備」で詳述します。

表3-2 必要な機能と考えられる組織等

機能名 |

機能概要 |

考えられる組織等 |

|---|---|---|

管理 |

事務事業編の策定・改定 |

首長、部課長級の庁内委員会 |

推進 |

事務事業編の毎年のPDCAを推進 |

事務局 |

実施 |

個別措置のPDCAを推進 |

庁内の実行部門 |

評価・監査 |

外部組織等からのチェック |

環境審議会、監査組織等 |

図3-3 考えられる推進体制のイメージ

3-2-2.推進体制構築のためのポイント

推進体制に係る一般的な課題認識として、下記が考えられます。

推進体制に係る一般的な課題認識

- 環境政策の優先度の低さ

庁内における様々な政策の中で、地球温暖化対策に係る環境政策の優先度が低い場合には、他部局などの協力を得にくい場合があります。

- リーダーシップの不在

首長などによる地球温暖化対策に向けたリーダーシップが見えない場合には、全庁的な積極的な取組につながりにくい可能性があります。

- 個別措置に対する責任体制の不明

各実行部門、施設等における個別措置に対する責任体制が不明な場合には、結果として個々の職員レベルでの取組がなされない可能性があります。

- 庁内組織の縦割りによる情報の不連続

庁内組織が縦割りであるがために、例えば、個々の施設に係る情報が、施設を整備する部局から施設を管理する部局に引き継がれないなどの課題があります。

- 庁内の人事異動等による情報の不連続

庁内の人事異動等の際に、前任者から後任者への情報共有が不徹底である場合があります。

例えば、下記に示すポイントに留意することにより、これらの課題を解決できるような推進体制を構築することが考えられます。

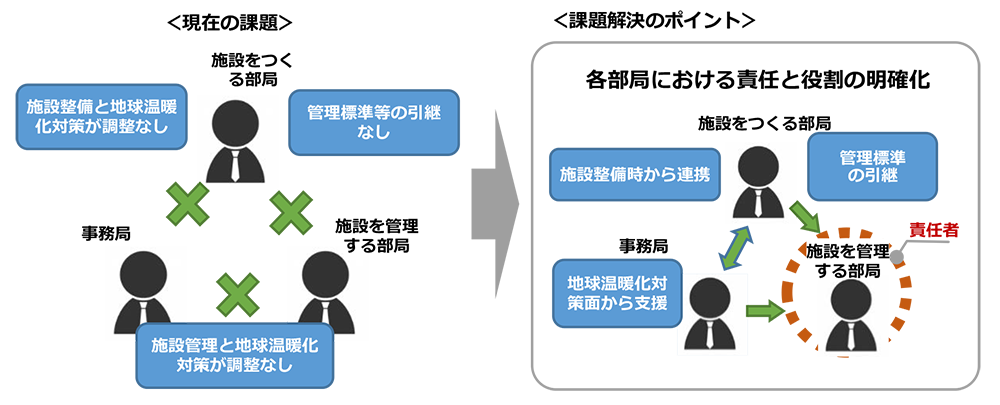

①各部局における責任と役割の明確化

地方公共団体の事務・事業における具体的な措置を実行する上で、例えば、図3-4の左側に示すように「施設をつくる部局」「施設を管理する部局」「事務局」という部局間のコミュニケーションが不十分であることから生ずる課題が考えられます。

このような課題に対しては、各部局の役割及び責任の所在を明確にすることが効果的です。例えば、図3-4の右側は、施設を管理する部局を責任者として設定して、他部局がその責任者を支援するという関係を示しています。このように、地球温暖化対策の措置に係る各々の部局に対して、各主体の具体的な責任と役割を明確にし、部局間の連携をシステム化していくことが重要です。

図3-4 「各部局における責任と役割の明確化」のイメージ

②地方公共団体の首長によるトップマネジメント

ISO14001においては、「組織の状況」「リーダーシップ」などが明確に述べられており、推進体制の効率的な運用のためには、知事・市長等をトップに据えたトップマネジメントの体制を構築することが望ましいと考えられます。

また、首長の政策の中に地球温暖化対策に関する施策が明確に盛り込まれることにより、環境関連施策の優先度の向上が期待されます。

③事務局等による各実行部門の横断的連携の実現

実際の運用の際、毎年のPDCAを実践する各実行部門の取組が個別に行われてしまい、部局間の横のつながりが希薄になる可能性が考えられます。例えば、これらの部局間を横断的に連携する機能を事務局が担うことで、庁内における組織の円滑化につなげることが可能です。具体的には研修等の実施、各実行部門のリーダーを集めた定期的な会議の開催等が考えられます。

④別計画の手続等との兼用による実務の効率化

事務事業編の実施に携わる部局にとって、その実務内容は膨大なものになる可能性もあり、効率的な実施が望まれます。その際に、別の計画等の位置付け・手続等を兼ねることにより、効率的な実施が可能となります。

具体的には、地方公共団体が省エネ法の特定事業者の場合は、事務事業編の担当者の役割を省エネ法のエネルギー管理統括者、エネルギー管理企画推進者の役割と兼ねることが考えられます。また、エネルギーデータを集める体制としても一本化を図ることが可能となります。

各施設等からのエネルギーデータを効率的に集める手法についても考える必要があります。例えば、地方公共団体の財務会計システムとリンクすることにより、電気使用量及び支払料金のデータを定期的に収集している事例もあります(「4-2-3.実態調査の実施」参照)。

⑤施設整備等に係る意思決定部門等との協働体制の構築

各地方公共団体において地球温暖化対策を推進する上で、政策としての優先度を高めることは重要です。なぜなら、地方公共団体は様々な分野に関する業務・課題を抱えており、それぞれの部署における優先順位に基づいて意思決定を行った結果、地球温暖化対策の優先順位が後回しにされてしまう可能性があるためです。一方で、例えば住宅・ビルや事業所、道路の整備といったまちづくりに関わる施策については、地球温暖化対策の観点も踏まえることで複数の分野にまたがる課題を同時に解決することが期待されます。事務事業編に関連した施策としては、第一に公共施設の整備等が考えられます。したがって、その際には、施設整備等に係る意思決定部門等との協働体制の構築も重要です。

策定・改定体制における財政・営繕部局の巻込み、また施設の運営管理体制におけるFM(ファシリティマネジメント)部局の巻込みなどの方策が考えられます。例えば、太陽光発電設備の設置や電動車の導入といった公共施設整備(ハード整備)が重要となってきているため、公共施設等総合管理計画との連携等が想定されます。

【事例】地球温暖化対策室と公有財産活用室との連携による効率化(岡山県 倉敷市) |

倉敷市では、地球温暖化対策室が、市のファシリティマネジメント(以下「FM」という。)を実施する公有財産活用室と密な連携を図っています。 市は2011年からFMを推進しており、現在は公有財産活用室が中心となって、公共施設等個別施設計画の策定や、ESCO事業、PFI事業の推進やシンポジウムの開催などを積極的に行っています。また、地球温暖化対策室は、施設所管課が計画した設備投資のうち、省エネルギーに関係する設備投資を中長期投資計画としてまとめ、その内容に基づいて施設所管課が予算要求をすることで、事務事業編に基づくCO2排出量削減を促進しています。 両室の連携のきっかけは、地球温暖化対策室が、ある施設のLED化等の省エネルギー改修計画を施設所管課と相談しましたが、一方の公有財産活用室はFMの視点から、この施設自体の将来の在り方を検討中の段階であったために、設備更新が不要な投資となる可能性もあると考えたことから、両室がそれぞれに描いていた公共施設の設備更新などの取組に係る想定や計画に乖離があることが明確化したことです。このとき、施設の運用や設備への投資等については、両室の連携が不可欠だとお互いに認識できました。 以降、両室は建築物の長寿命化計画と省エネルギー改修計画の乖離・矛盾をなくすことを主な目的として密な連携を図っています。例えば、施設所管課による設備更新について、地球温暖化対策室は事務事業編に基づくCO2排出量削減の観点から、公有財産活用室は長期的なコストの観点から、必要性が高いと判断される事業の予算要求において後押しする形となっています。なお、この連携の過程において、エネルギーの使用量の収集が効率化されるなど、副次的な効果も見られています。 |

⑥外部チェック機能の導入

事務事業編の策定・改定、さらには毎年のPDCA推進に当たっては、適宜外部からのチェック機能を取組体制に含めることも重要です。なぜなら、客観性を高めるとともに、庁内での位置付けを高めることにもつながると考えられるからです。具体的には、環境審議会等の機関やISOに伴う内部・外部審査機関等のプロセスを含めることなどが考えられます。

⑦情報の連続性の確保

毎年のPDCAを推進するに当たっては、毎年の実績等の情報が適切に残されているか、すなわち情報の連続性を確保することが重要です。例えば、人事異動などの場合、現在の施設管理担当者は、次の担当者に対してそれまでの取組内容を適切に引き継ぐことが必要です。また、例えば設備管理を新しい委託業者に委託する際、中央監視盤のデータや多くの保守管理記録が新しい委託業者に引き継がれていないことが多くあります。委託契約の中で、各種データ・記録類を施設主管課にきちんと引き渡すことを明記するなどの方法も考えられます。

3-2-3.予算不足対応へのポイント

推進体制を実際に機能させるためには予算が必要です。地方公共団体の中には、地球温暖化対策関連の予算確保に課題を抱えている場合も多く、予算不足への対応策として、下記のような例が挙げられます。

①追加的費用のかからない措置(ゼロ予算対策)の実施

まずは追加的費用のかからない措置、すなわちゼロ予算対策を実施することが考えられます。例えば、空調や照明の適切なスケジュール管理といった、施設の管理者が日常行なう設備運用・維持管理方法の見直しや、職員や来庁者への省エネルギーに対する意識啓発活動などを実施することが考えられます。

施設管理者や職員が日常実施できる具体的な措置の参考となる資料としては以下のようなものがあります。

- 国土交通省(2005)「地球温暖化対策に寄与するための官庁施設の利用の手引き」

- 国土交通省(2016)「施設運用改善事例集」

②予算に応じた措置の組合せの検討

限られた予算の中では施策の優先順位を定めて、効果的な施策を展開してくことが重要です。①で紹介した追加的費用のかからない措置(ゼロ予算対策)や予算削減効果が期待できる措置(照明のLED化や電力契約の見直し等)、多くの予算を必要とする措置(太陽光発電施設や電動車の導入等)を組み合わせながら、毎年度必要な措置を検討し、実施していくことが重要です。

③政策の優先度向上による予算の確保

庁内における政策の優先度を高めることにより、予算を確保する可能性が高まります。例えば、既に区域施策編を策定している地方公共団体では、民間企業等に対して積極的な地球温暖化対策の取組を誘導している場合が多く、その際には地方公共団体自身が率先して地球温暖化対策を推進することへの庁内の理解は得られやすく、予算確保の可能性も高くなると考えられます。

④既存の契約等への地球温暖化対策の追加

既存の契約等に地球温暖化対策を織り込むことも考えられます。例えば、各施設の電気保安等に係る業務契約の中に、設備機器診断等の内容を追加することで、新たに外部委託する場合と比較して、少ない費用で委託が可能となる場合もあります。また、設備管理を外部に委託する場合、委託仕様書にエネルギー管理標準に基づく業務の実施を位置付けることで、地方公共団体側が望むエネルギー管理を遂行してもらうことが可能となります。

⑤民間の資金・ノウハウ等の活用

民間の資金・ノウハウ等をいかして、地方公共団体の人的・財政的な負担を軽減しつつ、地球温暖化対策を進めることが考えられます。具体的には、ESCO事業やPPAモデル5の活用等が挙げられます。

(詳細は、4-4-3.(2)を参照してください。)

⑥国等による設備導入支援の活用

国等からの様々な設備導入支援の活用に際しては、適用可能性のある補助制度を事務局が幅広く情報収集し、庁内関連部局に発信することが効果的です。例えば、各省庁では毎年8月頃に概算要求、12月頃に政府予算案が出るため、このタイミングでの情報収集を定期的に実施するのがよいと考えられます。

また、国の財政支援等の情報を、地方公共団体実行計画策定・実施支援サイト(http://www.env.go.jp/policy/local_keikaku/index.html)に掲載しています。

5PPA(Power Purchase Agreement:電力販売契約)モデル:発電事業者が発電した電力を特定の需要家等に供給する契約方式。本マニュアルでは、事業者が需要家の屋根や敷地に太陽光発電システムなどを無償で設置・運用して、発電した電気は設置した事業者から需要家が購入し、その使用料を PPA 事業者に支払うビジネスモデル等を想定している。需要家の太陽光発電設備等の設置に要する初期費用がゼロとなる場合もあるなど、需要家の負担軽減の観点でメリットがあるが、当該設備費用は電気使用料により支払うため、設備費用を負担しないわけではないことに留意が必要。

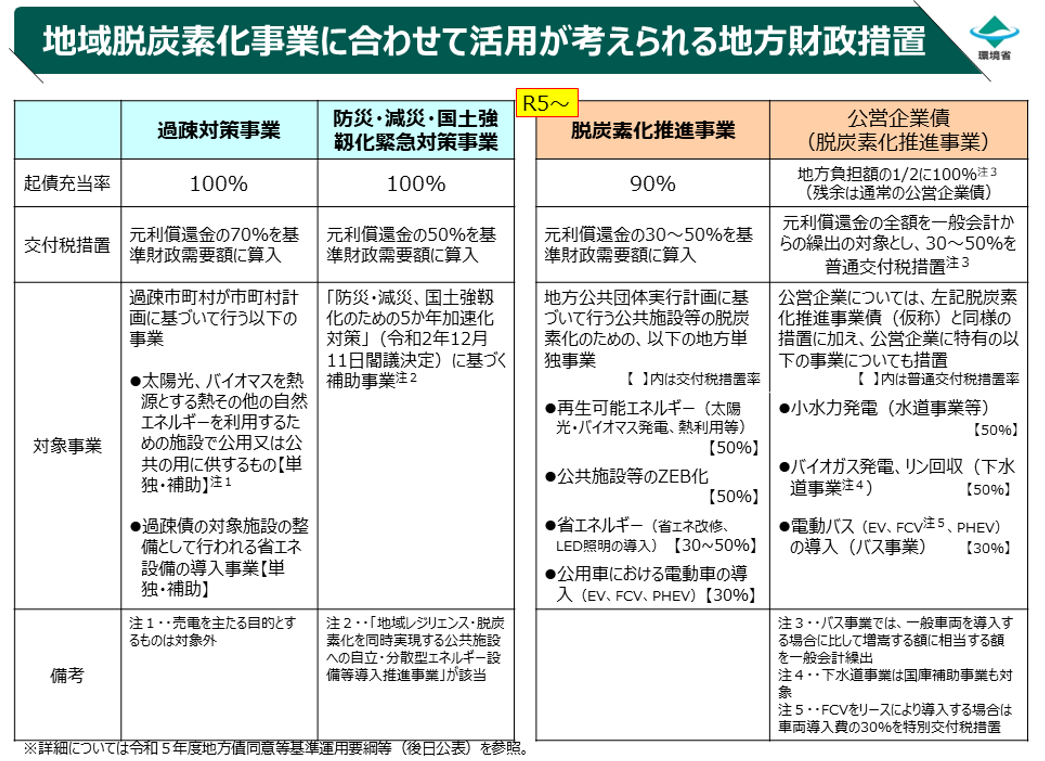

【コラム】地方債の活用について |

地方債とは、総務省の所管する地方財政制度※1のひとつです。地方公共団体が財政上必要とする資金を外部から調達することによって負担する債務で、その履行が一会計年度を超えて行われるものをいいます。 地方債は、起債対象となる事業費に、事業ごとに定められた地方債充当率(起債充当率)を乗じて得た額の範囲内で発行することができます。また、国と地方を挙げて取り組むべき喫緊の政策課題に対応するもの等については、地方債の元利償還金(利子及び元金償還金)に対して地方交付税が措置されており、事業ごとに元利償還金の交付税算入率(交付税措置率)が定められています。 こうした地方債の中には、地方公共団体実行計画に基づき地方公共団体が実施する事業が対象となるものもあります。 「GX実現に向けた基本方針(令和5年2月10日閣議決定)」において、地域脱炭素の基盤となる重点対策を率先して実施することとされるなど、地方公共団体の役割が拡大したことを踏まえ、公共施設等の脱炭素化の取組を計画的に実施できるよう、総務省では令和5年度の地方財政計画の歳出において、新たに「脱炭素化推進事業費」を1,000億円計上し、脱炭素化推進事業債を創設しています。 脱炭素化推進事業債では、地方公共団体が地方公共団体実行計画に基づいて行う公共施設等の脱炭素化のための地方単独事業(再生可能エネルギー、公共施設等のZEB化、省エネルギー、電動車)を対象事業としています。また、脱炭素化推進事業債のほか、公営企業への地方財政措置である公営企業債においても、脱炭素化の取り組みを対象としています。(図3-5参照) 事務事業編を策定し、温室効果ガスの排出量の削減に取り組む際、地方債の活用をご検討下さい。  図3-5 地域脱炭素化事業に合わせて活用が考えられる地方財政措置 関連リンク 地方債計画等(令和5年度地方債同意等基準運用要綱等掲載)(総務省HP) <https://www.soumu.go.jp/main_sosiki/c-zaisei/chihosai/keikaku.html> 令和5年度の地方財政の見通し・予算編成上の留意事項等について(総務省HP) <https://www.soumu.go.jp/menu_news/s-news/01zaisei02_02000334.html> 令和5年度地方財政対策のポイント及び概要(総務省HP) <https://www.soumu.go.jp/menu_news/s-news/01zaisei02_02000333.html> ※1:地方公共団体は、地域間格差や景気の動向による年度間格差にかかわらず、一定の行政サービスを提供する責務があります。一方で国は、地方公共団体がその責務を果たせるよう、地方財政計画を通じて、「地方交付税」や「地方債」などにより、地方公共団体の財源を保障することとなっており、こうした一連の制度を包含して、「地方財政制度」と呼びます。 |

3-2-4.適正な人材確保・配置等に係るポイント

推進体制を実際に機能させるためには、適正な人材配置が不可欠です。

しかしながら各地方公共団体においては、適正な人材配置がなされていないケースや、そもそもノウハウを有する人材が不足しているなど、人材確保に係る課題が多く見受けられます。これらの課題解決のためには、下記のようなポイントが挙げられます。

①庁内での職員配置の工夫

必要な実務達成のためにどのようなノウハウ・経験が求められるかを明確にし、庁内に適正な人材がいるかを把握した上で、適正に職員配置がなされるように働きかけることが考えられます。

例えば、現場の施設に設備関連の技術者(電気・機械の技術職等)がいる場合には、そのような人材を事務局と兼務するなどの方策も考えられます。また、部局横断的なプロジェクトチーム等を設置した事例もあります。

②内部人材の積極的な育成

①に加えて、担当者の意識啓発や能力の向上を図ることも重要なポイントです。定期的に職員研修等を実施するなど、積極的な育成を行うこと、必要に応じて外部から講師等を招くことも考えられます。

③地方公共団体同士の意見交換の場の設定

②とも関連しますが、地方公共団体によっては事務局の人数が少なく、少人数で様々な実務をこなしている例もみられます。その際には、同様の課題や悩みを有する地方公共団体同士の意見交換の場を設定し、知識の水平展開を図ることも重要です。具体的には、事務局が他の地方公共団体の担当者を招いたり、又は、都道府県が、管内の市町村を対象として意見交換の場を設定することも考えられます。

④地域内の外部組織・人材との連携・協力

各都道府県に設置されている地域地球温暖化防止活動推進センターや大学などの高等教育機関はもちろんのこと、地域新電力、地域の金融機関並びにシンクタンクなどの外部機関と連携し、協力を得ることが重要です。

⑤外部の専門技術者の活用

地方公共団体によっては、外部の専門技術者を活用することも有効な手段です。具体的には、民間コンサルタント会社、電気保安法人、公益社団法人日本技術士会、一般社団法人全国エネルギー管理士連盟等の活用、退職した職員の再雇用等の可能性も考えられます。

3-2-5.国や都道府県による支援の活用に係るポイント

小規模な地方公共団体については、人材等も不足していることが想定されるため、都道府県や国によるサポートが期待される状況にあります。こういったサポートを適切に活用していくことにより、効率的に計画を策定していくことが可能となります。

<国からの支援>

地球温暖化対策推進法においては、国は、自らの事務及び事業に関し温室効果ガスの排出の量の削減等のための措置を講ずるとともに、温室効果ガスの排出の量の削減等のための地方公共団体の施策を支援するように努めることとされています。

国の財政支援等の情報については、地方公共団体実行計画策定・実施支援サイト(http://www.env.go.jp/policy/local_keikaku/index.html)に掲載しています。

<都道府県からの支援>

地球温暖化対策推進法において、特に都道府県は、地球温暖化対策計画において、管内の市町村における取組の優良事例の情報収集と他の市町村への普及促進に取り組むよう努めることとされています。また、地方公共団体実行計画の策定・改定や同計画に基づく取組が困難な市町村に対し、技術的な助言や人材育成の支援等の措置を積極的に講ずるように努めることとされています。

都道府県における市町村への支援事例として、市町村向け研修会・セミナーの開催、国の関係支援制度の情報提供、連絡会議の開催などが挙げられます。今後は、オンラインによる研修会・意見交換会等を開催することにより、市町村との接点を増やすことも期待されます。

表3-3 事務事業編に関連した都道府県による支援事例(一部)

都道府県 |

主な支援内容 |

|---|---|

愛媛県 |

市町や企業向け省エネセミナーの開催 |

高知県 |

地方公共団体実行計画策定・改定を終えた市町村らの未策定・未改定の市町村への情報提供 |

長崎県 |

国の関連支援制度の情報提供等 |

鹿児島県 |

研修会の開催、国の支援制度等の情報提供 |

沖縄県 |

独自調査によるデータを活用 |

出典:環境省「令和3年度地方公共団体における地球温暖化対策の推進に関する法律施行状況調査」より作成