Q&A(よくある質問)

本ページに記載のQ&Aは、チャットボットでもご確認可能です。

対話形式で質問や回答を確認することができますので、ぜひご活用ください。

SBTに関する回答はSBTi Corporate Net-Zero Standard Version 1.3.1を基に作成しております。

現在はVersion 2.0が公開されておりますので内容についてはご留意ください。

サプライチェーン排出量(Scope1・Scope2・Scope3)について知りたい

サプライチェーン排出量全般について知りたい

サプライチェーン排出量の算定の際にどの資料を参考にすればよいですか?

環境省 グリーン・バリューチェーンプラットフォームでは、サプライチェーン排出量算定に関する資料として以下の資料を掲載しています(一部抜粋)。

目的や状況に応じて、適宜ご活用ください。

本ページに記載の資料以外につきましては、グリーン・バリューチェーンプラットフォームの「算定時の参考資料」をご参照ください。

■中長期排出削減目標等設定マニュアル ~サプライチェーン排出量(Scope1,2,3)算定、SBT、RE100等への取組に向けて~

SBT・RE100などの中長期排出削減目標等の設定を検討している企業等が、どのようにそれらの取組を進めればよいのかについて、具体的に整理したマニュアルです。

■サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

サプライチェーン排出量算定の基本的な考え方と算定方法を紹介しているガイドラインです。

■1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

事業者の排出削減努力が反映されることを目的とし、実測値である1次データを活用した排出量算定に関するガイドです。

■サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース

サプライチェーン排出量の算定に活用できる排出原単位を取りまとめたデータベースです。

■算定支援の勉強会資料

カテゴリ毎の算定方法について、企業の実態を想定した現実的な算定方法や算定の際の留意点を詳しく紹介しています。算定方法の理解を深める際にご参照ください。

■サプライチェーン排出量 詳細資料

サプライチェーン排出量の算定の他、削減対策や事例、CDPなど外部の評価、日本企業の取組事例などを紹介しています。

算定結果の活用方法は何ですか?

・外部アンケート調査等への回答、経年的な排出量評価による変化の把握等が考えられます。

・外部アンケート調査等について、例えばCDP、日経「SDGs経営」調査等が該当します。詳細は、参考書「物語でわかるサプライチェーン排出量算定」の「アンケート調査などで取組みの効果を検討しよう」をご参照ください。

・また、経年的な排出量評価による変化の把握について、そもそも年度別の排出量の差分のなかには、売上の増減、為替の変動、排出原単位の変更、削減施策の効果等の様々な増減要因が含まれています。したがって、単純な差分値を求めるのではなく、例えば、売上高等で排出量を除して原単位化してから比較したり、変化の要因を分解することで意義ある情報(削減施策の効果等)を取り出すことが必要です。

算定は他社との二重計上になりますか?

・Scope1,2,3においてはその定義の都合上、複数の企業が同一の排出を各社のScope・カテゴリにおいて多重に計上することが、そもそも発生し得るものとなっています。ある活動が、自社のScope・カテゴリのいずれかに該当するのであれば、他社が当該排出を他社のScope・カテゴリのどこかに計上していたとしても、自社のScope・カテゴリに計上するものとなります。

基本的な算定方法について知りたい

サプライチェーン排出量はどのように算定しますか?

・基本的には、活動量×排出原単位で計算します。

①エネルギー消費量や原材料調達量などの活動量を把握し、

②把握した活動量に対応する排出原単位をデータベースから選択し、排出量を算定する

・算定方法の詳細については、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」を参照ください。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

各Scope・カテゴリの中で複数の算定ロジックが混在してもいいですか?

・理想的には、排出原単位の考え方を含め、算定方法は統一することが望ましいです。しかし、現実的には、排出原単位の種類や社内で管理しているデータによって選択できる算定方法は制限されます。そのような制限の中で、排出量算定の網羅性を高めるためには、複数のデータベースや算定方法を活用する必要があります。

・そのため、同一カテゴリ内で複数の算定方法が混在する考え方はいずれのScope・カテゴリにおいても該当し得る考え方となります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

算定精度の基準はありますか?

・「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」には「精度及びカバー率ともに高いデータを集めることが望ましい」との記載がありますが、Scope3基準を含め、要求する算定精度の基準に関する記載はありません。

・算定目的に応じて、その達成に必要な算定精度は異なるため、算定目的を果たすことができる算定精度を見極めて、情報を集める必要があります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

各カテゴリについて、どこまで細かく算定すれば良いですか?

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」には「精度及びカバー率ともに高いデータを集めることが望ましい」との記載がありますが、Scope3基準を含め、要求する算定精度の基準に関する記載はありません。

算定目的に応じて、その達成に必要な算定精度は異なるため、算定目的を果たすことができる算定精度を見極めて、情報を集める必要があります。

例えば、サプライチェーン排出量の全体感把握を目的とするならば、支出額等を活動量として推計し、カテゴリ毎の傾向を見ることが出来ればよいものと考えられます。

しかし、削減施策の効果を評価することを目的とするならば、例えば購入物品の軽量化を評価する場合は重量を活動量にする等、削減施策の指標として適切な情報を取得する必要があります(金額算定では、為替や製品価値等の環境負荷の外の影響を多分に受けるため)。

また、サプライヤー工場における省エネ化を評価する場合は、公開されている原単位から算定しても評価できないため、サプライヤーから情報を得る必要があります(一般に、公開されている原単位は社会の平均値や代表値であり、特定の事業者の取組が算定結果に反映されないため)。

このように、算定事業者の算定目的に応じて、必要な算定精度は異なります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

組織境界の設定方法の「出資比率基準」、「支配力基準」の違いは何ですか?

・組織境界の設定方法「出資比率基準」、「支配力基準」について、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」では次のように定義しています。

-----

<出資比率基準>

対象の事業からの排出量をその事業に対する出資比率(株式持分)に応じて算定する排出量の連結方法。

<支配力基準>

支配下の事業からの排出量を 100%算定する排出量の連結方法。出資比率が高くても支配力を持っていない場合は算入しない。ここで、支配力は、財務支配力(当該事業者の財務方針および経営方針を決定する力を持つ)又は経営支配力(当該事業者に対して自らの経営方針を導入して実施する完全な権限を持つ)のどちらかの観点で定義することができる。本ガイドラインにおいては一般的にどちらの基準でも対象に含む連結対象事業者を組織境界に含むとして示している。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)第1部 3.用語の定義

-----

・まずは、算出目的に応じて、どちらを設定するか決定する必要があります。

・出資比率基準で算定する場合、投資先の事業者における排出量はScope1,2排出量として計上するため、Scope3カテゴリ15「投資」に該当する排出量はありません。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

Scope1,2排出量を切り出してScope3に計上する必要はありますか?

例えば、「カテゴリ8 リース資産(上流)」について、賃借してオフィスで使用している複合機やパソコンの稼働による排出量は、Scope1,2の根拠としている算定・報告・公表制度の公表値に計上している場合や、「カテゴリ14 フランチャイズ」について、フランチャイズ店舗による排出量も、 Scope1,2の根拠としている算定・報告・公表制度の公表値に計上している場合に、これらの排出量をScope1、2から切り出してScope3の各カテゴリに計上する(再配分する)必要はありません。

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」において、その他の間接排出量(Scope3排出量)を「直接排出量、エネルギー起源間接排出量以外の事業者のサプライチェーンにおける事業活動に関する間接的な温室効果ガス排出量」と定義しています。

つまり、Scope3排出量は、直接排出量(Scope1排出量)、エネルギー起源間接排出量(Scope2排出量)に該当しない活動を整理するための枠組みであり、Scope1、2排出量からScope3の各カテゴリへの再分配をする必要は無いということです。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

自社の事業形態では該当する活動が無いカテゴリがある場合、どうすればよいですか?

「該当する活動がないこと」を示したうえで、算定対象範囲から除外して構いません。「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」において一部のカテゴリを算定対象範囲から除外する際の基準として「該当する活動がないもの」が挙げられます。

例えば、カテゴリ13「リース資産(下流)」、カテゴリ14「フランチャイズ」等は、全ての算定事業者に適用できるカテゴリではありません。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリを除外する際の基準はありますか?

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」では、算定の目的や排出量全体に対する影響度、データ収集などの算定の負荷等を踏まえて、算定するカテゴリを抽出あるいはカテゴリ内で算定対象とする範囲を限定することが可能としています。

サプライチェーン排出量から一部のカテゴリを除外する際の基準、カテゴリ内で一部の算定対象範囲を除外する際の基準を示しています。

一部のカテゴリを除外する際の基準として、以下が挙げられます。

✓該当する活動がないもの

✓排出量が小さくサプライチェーン排出量全体に与える影響が小さいもの

✓事業者が排出や排出削減に影響力を及ぼすことが難しいもの

✓排出量の算定に必要なデータの収集等が困難なもの

✓自ら設定した排出量算定の目的から見て不要なもの

ただし、除外を行う際には、上記のように判断した理由を整理しておく必要があります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

バイオマス燃料の燃焼の排出量の扱いはどうなりますか?

現在、Scope1,2,3排出量のなかではカウントしません。

「Scope3基準」では、いずれのScopeにも含めずに、分別して報告することを求めています。

※現在ドラフト版が公表されている「土地セクター・炭素除去ガイダンス」では生物由来製品の排出量として算定する必要があるとされています。

また、温対法における「温室効果ガス排出量算定・報告マニュアル」では、エネルギーCO2においては、バイオマス燃料の燃焼は算定対象外としています。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

M&A等により企業のバウンダリが変化した場合は、どのように対応すべきですか?

・サプライチェーン排出量の算定は、組織範囲の全体を把握することが原則になります。これはサプライチェーン排出量が組織のGHG排出量のホットスポットを特定することが目的であるためです。従いまして原則として、範囲が変わりましたら、その範囲に従って算定を行うことになります。ただし、過去の排出量に関して、新しい評価範囲で算定しなおす必要はありません。

・算定対象とする事業年度の途中で組織の範囲が変わる場合も、原則として事業年度の途中から組織範囲を変更することになります。ただ、年度の途中から組織範囲を変更することは煩雑になります。次年度から算定するなどの対応を行う企業も多く存在しますので、算定の工数と相談の上、柔軟に判断してください。

・サプライチェーン排出量の経年的な変化を把握し、その変化の要因を分析するなどの目的で、組織範囲を一定にしたいという場合には、算定を行った組織範囲と理由を示すことが望ましいです。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

Scope1・Scope2について知りたい

ロケーション基準、マーケット基準とは何ですか?

・基準年の排出量を算定する際は、GHGプロトコルScope2ガイダンスのロケーション基準又はマーケット基準のどちらか一方を選択します。

✓ロケーション基準手法:系統網平均の排出係数を利用する方法(地域・国等の区域内における発電に伴う平均の排出係数)

✓マーケット基準手法:実際に契約している電気メニューに応じた排出係数・国/地域によらず基準は統⼀する必要がありますが、マーケット基準を選択したものの、マーケット基準で適⽤する排出係数がない国/地域(電⼒⾃由化等が未実施)は、⾃動的にロケーション基準の排出係数となります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

テナントビルから電力使用量のデータが取得できない場合、どのような算定方法がありますか?

・正確な電力使用量が把握できない場合は、代替値を用いた算定が可能です。

エネルギー消費量(GJ)あたり、床面積(m2)あたりの温室効果ガス排出量について、環境省「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位について(Ver.3.5)」のシート「15建物【エネルギー】」及び「16建物【面積】」において事業所における平均的な排出量を整理しております。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

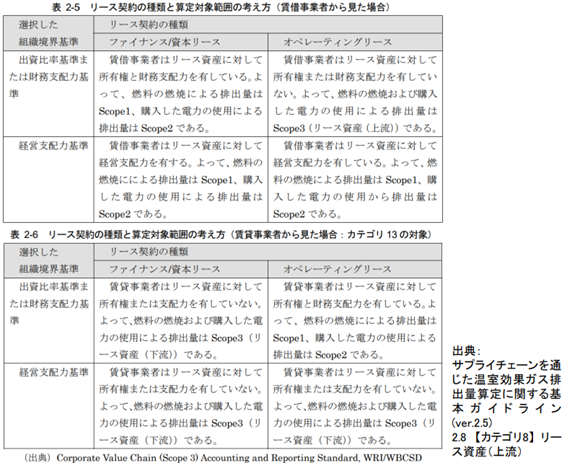

リース資産である自動車を賃借して営業活動を行っているとき、この自動車の稼働に伴う排出量はScope1,2、Scope3カテゴリ8のどちらに分類すればよいですか?

いずれのScope・カテゴリに計上すべきかについて、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」 『2.8 【カテゴリ8】リース資産(上流)』において、「Scope3基準」を引用する形式にて、リース契約の種類と組織境界の考え方を下表のように整理しています。

なお、組織境界については、サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドラインの「組織境界の設定方法「出資比率基準」、「支配力基準」の違いは?」をご参照ください。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

国内のScope2排出量をマーケットベースで算定する際に用いる電気事業者別排出係数には「基礎排出係数」と「調整後排出係数」のどちらを使用すべきですか?

マーケットベースでは、事業者自らが実際に購入している電気の排出係数(マーケット基準対応の排出係数)を用いて算定する考え方のため、「基礎排出係数」「調整後排出係数」のいずれも不適格な排出係数です。

マーケットベースで算定するためには、小売電気事業者から別途排出係数を確認する必要があります。

小売電気事業者から契約中の排出係数を確認できない場合、暫定措置として経済産業省の「国際的な気候変動イニシアティブへの対応に関するガイダンス」では以下のような考え方が整理されています。

-----

<補足>マーケット基準対応の排出係数を入手できない場合

一般社団法人 CDP Worldwide-Japan では、スコープ2ガイダンスでは認められていない省エネクレジットや JCM クレジット分が考慮されている可能性もあり、かつ使用端での値である、「温対法の電気事業者別調整後排出係数(事業者全体または料金メニュー別係数)」について暫定的に利用することも可であるとの指針を出している。

ただし、この暫定措置を利用した場合は、回答欄に暫定措置を使用した旨を記載する必要がある。

出典:経済産業省「国際的な気候変動イニシアティブへの対応に関するガイダンス」

3章 3.1 電気の温室効果ガス排出量の算定

-----

なお、令和7年度から、基礎排出係数(非化石電源調整済)が新設されました。基礎排出係数(非化石電源調整済)では、スコープ2ガイダンスでは認められていない省エネクレジットや JCM クレジット分は考慮されていないため、GHGプロトコルのScope2(マーケット基準)の算定方法により近い係数となります。ただし、再エネ指定以外の非化石証書も適用されている可能性がある等、厳密にはGHGプロトコルに完全に準拠している訳ではありません。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

Scope2に利用できる再エネ証書は何ですか?

「再エネ電力証書」とは、再エネ電力が持つ「再エネで発電された価値」を切り出して、取引できるようにしたものです。

基本的に、これらはkWh単位で取引されます。

再エネ電力証書を自社の電力に適用した場合、その電力の出自は「再エネ由来」に上書きされるので、排出量がそもそもゼロとなります。

これは発電時の排出をオフセットしている訳ではなく、再エネ電力を調達したと考えるものです。

GHGプロトコルにおいては、クレジットによるオフセットはScope1,2,3とは独立して報告すべき旨が記載されておりますが、一方、再エネ電力/熱証書による再エネ調達は認められています。

なお、日本国内で利用可能な再エネ証書については、以下をご参照ください。

参考:経済産業省:国際的な気候変動イニシアティブへの対応に関するガイダンス

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

マーケット基準手法で算定を行う場合、全ての拠点で契約に基づくデータが必要ですか?

いいえ。

GHGプロトコルのScope2ガイダンスでは、契約データが全ての拠点で入手できない場合も、マーケット基準手法に則した対応として認められます。

証書や契約に基づく排出係数が利用可能な場合はそれを適用し、入手できない部分については残余ミックスや系統平均の係数を用いて算定することとなります。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「測る」01「サプライチェーン排出量算定について」02「Scope1、2排出量とは」

・国際的な気候変動イニシアティブへの対応に関するガイダンス(P.6)

Scope3について知りたい

カテゴリ1では、何が算定対象になりますか?

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」において、カテゴリ1の対象は以下のように示されています。

-----

・自社が購入・取得した原材料、中間製品、最終製品(仕入れ商品を含む)

・自社が購入・取得したソフトウェア等のサービス

※購入した燃料・エネルギーの採取・製造等に係る排出量はカテゴリ3にて算定します。

※その他、後述するカテゴリ 2~8 に含まれるものは算定対象外となります。

※直接調達(事業者の製品の製造に直接関係する物品等)だけではなく、間接調達(事業者の製品の製造に直接関係しない物品・サービス)も含みます。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)

第2部 2.1 【カテゴリ1】 購入した製品・サービス

-----

購入した製品は、算定事業者の営利活動に関連した物品(メーカー等が製品製造にあたり調達する原材料等、卸売業者や小売業者が仕入れる最終製品等)だけでなく、事務用品、ユニフォーム、社員食堂用の食材等も該当します。

購入したサービスは、クリーニング、修理・修繕、外部のレンタルサーバー利用等が該当します。

なお、OEMのような製造プロセスの外部委託は、算定事業者が原材料を調達して委託先に供給しているか否かで、考え方が異なります。

委託先が原材料を調達して製造を行っている場合、算定事業者はOEM製品という物品を購入していると言えます。

一方、算定事業者が原材料を調達して委託先に供給している場合、算定事業者は原材料という物品とOEM製造というサービスを購入していると言えます。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース『[5]産業連関表ベースの排出原単位』」の中に算定したい品目がない場合、どのようにデータベースから原単位を選定すればよいですか?

「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」に以下の記載があります。

-----

算定者が既に把握している活動量に合致する排出原単位が存在せず、産業連関表ベースの排出原単位を使用する場合には、日本標準商品分類等を参考に、排出原単位が存在する当該活動が含まれる上位項目を特定し、その上位項目の排出原単位を使用してください。

(例1)産業連関表の品目別国内生産額表にて分類を確認する方法

「液晶テレビ」に完全に一致する排出原単位は排出原単位データベースにない。

そこで「グローバルサプライチェーンを考慮した環境負荷原単位」のもととなる「産業連関表による環境負荷原単位データブック(3EID)」の「(2)環境負荷原単位と品目別国内生産額との対応表(2005年度版)」のエクセルの列「品目名」にて「液晶テレビ」をキーワード検索。

検索結果の列「列部門名」の「ラジオ・テレビ受信機」の排出原単位を使用する。

(例2)日本標準商品分類にて分類を確認する方法

「ビタミン剤」に完全に一致する排出原単位は排出原単位データベースにはない。

そこで「日本標準商品分類」にて「ビタミン剤」をキーワード検索。

検索結果「ビタミン剤」をクリックすると表示される詳細情報(日本標準商品分類 > 生活・文化用品 > 医薬品及び関連製品 > 代謝性医薬品 > ビタミン剤)の上位分類「医薬品及び関連製品」に近い「医薬品」の排出原単位を使用する。

出典:サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース

[5]産業連関表ベースの排出原単位

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

膨大な品目の製品購入に伴う排出量をカテゴリ1で算定する場合、算定対象品目を選定することは可能ですか?また、その際の基準となる考え方はありますか?

原則としては、全ての排出量を算定する必要がありますが、一方で、「Scope3基準」では、総支出額における調達品目ごとの支出割合を用いたデータ収集優先順位の考え方が示されています。

「Scope3基準」では、サプライヤーの優先順位付けの考え方として、①総支出額における支出額が80%以上のもの、②残り20%の支出の内、個々に1%を超える支出があるものを対象とする内容が記されています。

また、同様の考え方を用いたケースとして、以下の企業事例が掲載されています。

-----

AkzoNobel set out to identify the purchased goods and services that collectively accounted for at least 80% of the total spend、 as well as any category in the remaining 20% that was individually more than 1% of total spend. (中略)Based on the analysis,AkzoNobel focused data collection efforts on the raw materials that represented over 95% of total spend,

(仮訳:アクゾノーベル社は、総支出額の80%分及び残り20%を構成する物品・サービスのうち単体で総支出額の1%を超える支出を対象に特定することを計画した。(中略)分析に基づくと、アクゾノーベル社は総支出の95%以上を示した原料にデータ収集作業を集中した。)

出典:Corporate Value Chain (Scope 3) Accounting and Reporting Standard

7.1 Guidance for prioritizing data collection efforts

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

購入したものが、カテゴリ1「購入した製品・サービス」、カテゴリ2「資本財」のどちらの対象であるかの判断基準はありますか?

算定事業者の会計上の取り扱いを確認のうえ、固定資産に位置付けられるものをカテゴリ2、その他の購入製品をカテゴリ1に計上します。

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)『第2部 2.1 【カテゴリ1】購入した製品・サービス』」の算定対象範囲において、「カテゴリ 2~8 に含まれるものは算定対象外」との記載があることから、カテゴリ2の対象範囲が決定することでカテゴリ1の範囲が定まることがわかります。

次に、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)『2.2 【カテゴリ2】資本財」の算定対象範囲』」において、以下の記載があります。

-----

資本財は、長期間の耐用期間を持ち、製品製造、サービス提供あるいは商品の販売・保管・輸送等を行うために事業者が使用する最終製品であり、財務会計上、固定資産として扱われるものです。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)

第2部 2.2 【カテゴリ2】資本財

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

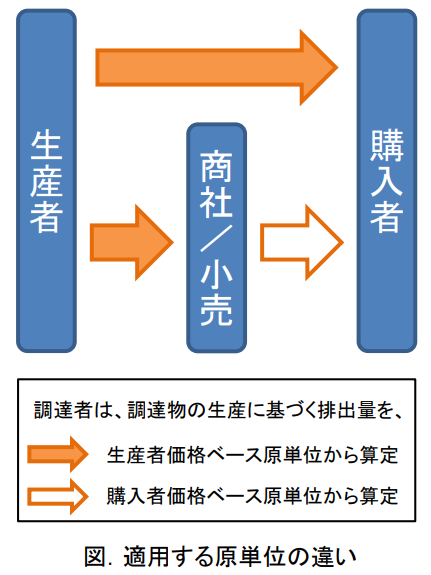

「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース『[5]産業連関表ベースの排出原単位』」に整理されている、生産者価格ベースと購入者価格ベースの原単位はそれぞれどのように使用するのですか?

生産者価格と購入者価格には以下のような違いがあります。

• 生産者価格:生産者が出荷する段階での販売価格

• 購入者価格:消費者が購入する段階での流通コストを含んだ価格

すなわち、下図の「購入者」が算定事業者とすると、「生産者」から直接購入する場合は、その調達価格に生産者価格ベースの原単位を乗じて排出量を算定します。

一方、「商社/小売」等を介して購入する場合、その購入価格には商用マージンが含まれているため、購入者価格ベースの原単位を乗じて排出量を算定します。

もちろん「商社/小売」が算定事業者とすると、「生産者」から購入する場合は、その購入価格に生産者価格ベースの原単位を乗じて算定します。

<参考>

「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」で整理されている排出原単位は、国立環境研究所「グローバルサプライチェーンを考慮した環境負荷原単位」をもとに整理しています。

同文献の購入者価格原単位は、商社や小売が担う流通に伴う排出も含めた排出原単位ですが、排出原単位DBでは同文献値から輸送に伴う排出を除いた原単位に変更して掲載しています(当該輸送はカテゴリ4に該当する活動のため)。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

海外から製品を調達している場合、カテゴリ1「購入した製品・サービス」排出量の算定に用いる排出原単位は、どれを用いればよいですか?

「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース『[b]海外の排出原単位データベース』」から適切なデータベースを選定し、更に選定したデータベースから適切な排出原単位を選定して用いる方法があります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

電力や熱の小売事業を営む企業が、他者から購入した電力や熱の発電・供給等に伴う排出量はScope3カテゴリ1に計上すべきですか。

報告企業が購入し、エンドユーザーに販売する電力・蒸気・熱・冷房の発電・供給等に伴う排出量は、Scope3カテゴリ3に計上します。

出典:Corporate Value Chain (Scope 3) Accounting and Reporting Standard

5.5 Descriptions of scope 3 categories

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ2では、何が算定対象になりますか?

カテゴリ2の算定対象範囲は、算定対象期間に購入または取得した資本財の建設・製造及び輸送から発生する排出量です。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

排出原単位データベースのカテゴリ2の原単位を使用する場合、資本財に無形資産を含めるべきですか?

知的財産や人的財産などの無形資産は、おおよそ固定資本としては計上されないこと、これらに紐づくGHG排出量を考えにくいため、基本的には考慮しなくても良いと考えられます。

サプライチェーン排出量の算定にあたっては、原則として無形資産も対象外とはなりませんので、含めるべきですが、上記の理由から、一部の特例を除き、排出量の算定は不要と考えられます。

ただし、無形資産として定義される資産には、ソフトウェアも含まれます。

ソフトウェアについては固定資本として計上されることから、排出原単位データベースで用意しています。

カテゴリ2の原単位においても、考慮されています。

同様に固定資本として計上されるものには、鉱物探査、プラントエンジニアリングがあります。

従いまして、排出原単位データベースのカテゴリ2の原単位に乗じる活動量としては、対象年度における有形資産への投資額のほか、ソフトウェア、鉱物探査、プラントエンジニアリングへの投資がある場合には、これらの投資額を加えて、乗じることが正しい算定となります。

カテゴリ2の原単位の利用方法については、本Q&A集の【カテゴリ2】「原単位DBの[6]資本財価格当たり排出原単位の使い方を知りたい。」に記載していますので、そちらもご参照ください。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

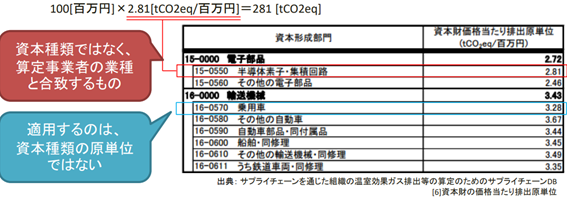

カテゴリ2の算定に用いる排出原単位として、「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」に「[6]資本財の価格当たり排出原単位」があります。この排出原単位はどのように使えばよいですか?

「[6]資本財の価格当たり排出原単位」は、資本形成部門毎の資本財価格を乗算することでカテゴリ2排出量を算定することができます。

ここで言う「資本形成部門」は、算定対象となる資本が形成された部門の業種のことです。

したがって、例えば、半導体素子・集積回路メーカーが営業車両(自家用車)を購入し、100百万円支払った場合、同活動に関するカテゴリ2の排出量は、

資本が形成された事業部門やグループ会社の業種等に応じて、適用する排出原単位を適宜選択することが理想的です。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

固定資産台帳に記載されているリース資産の製造・輸送等に伴う排出量を、カテゴリ2として算定する必要はありますか?

リース資産は購入または取得した資本財ではないと解釈できるため、算定不要です。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ3では、何が算定対象になりますか?顧客に再販するために購入した電力、蒸気、熱は含まれますか?

カテゴリ3の算定対象範囲は、報告対象年度に自社が購入した燃料の上流側(資源採取、生産及び輸送)の排出、自社が購入した電気・熱(蒸気、温水又は冷水)の製造過程における上流側(資源採取、生産及び輸送)の排出です。

なお、購入した電気・熱及び自ら製造した電気・熱の使用に伴う排出量については Scope2 又は Scope1 での排出に該当するため、カテゴリ3においては算定対象外となります。

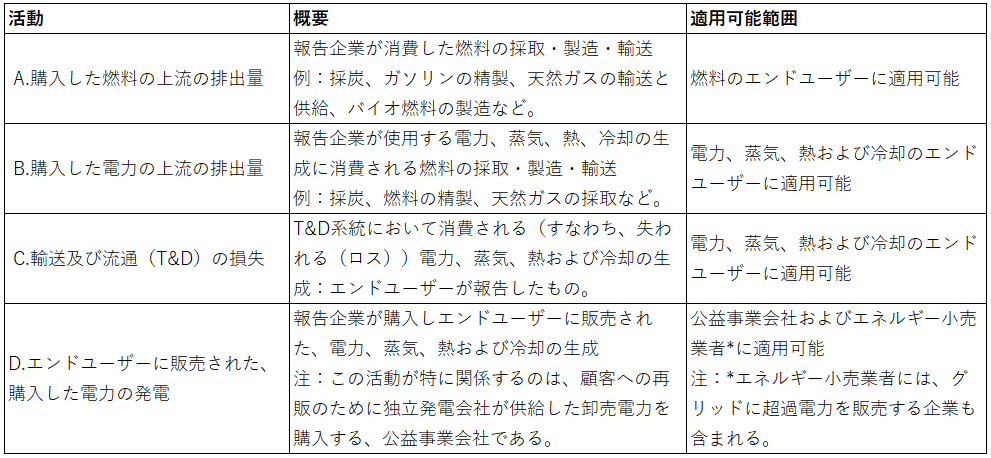

カテゴリ3には、以下の4種類の活動から生じる排出量を含みます(表を参照)。

表:カテゴリ 3 に含まれる活動(スコープ 1 又はスコープ 2 に含まれない燃料・エネルギー関連の排出量)

Scope3のカテゴリ3の「Scope1,2に含まれない燃料及びエネルギー関連活動」とScope1,2の違いは何ですか?

カテゴリ3の算定対象範囲は、報告対象年度に自社が購入した燃料の上流側(資源採取、生産及び輸送)の排出、自社が購入した電気・熱(蒸気、温水又は冷水)の製造過程における上流側(資源採取、生産及び輸送)の排出です。

なお、購入した各種エネルギーの使用に伴う排出量についてはScope1,2での排出に該当するため、Scope3カテゴリ3においては算定対象外です。

また、自家発電の電気については、自家発電に使用する燃料の上流側(資源採取、生産及び輸送)における排出をScope3カテゴリ3として算定し、自家発電の際の燃料の燃焼をScope1として算定してください。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ3の排出量はどのように算定すればよいですか?

Scope1,2排出量の算定において用いた活動量(エネルギー消費量)に、カテゴリ3用の排出原単位を乗じることで算定することができます。

カテゴリ3において用いることができる排出原単位は、例えば下記があります。

■電力、蒸気

サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース [7] 電気・熱使用量あたりの排出原単位(表7)

■燃料

IDEAv2.3(サプライチェーン温室効果ガス排出量算定用)※

例.IDEA製品コード: 051112000 「一般炭」 等

なお、IDEA製品コード:05112801「一般炭の燃焼エネルギー」 等は、システム境界に「使用(燃焼)」を含み、Scope1,2排出量と重複するため、カテゴリ3排出量算定の原単位としては不適切です。

※参考

LCIデータベースIDEA version 2.3 国立研究開発法人 産業技術総合研究所 安全科学研究部門 社会とLCA 研究グループ、一般社団法人サステナブル経営推進機構

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

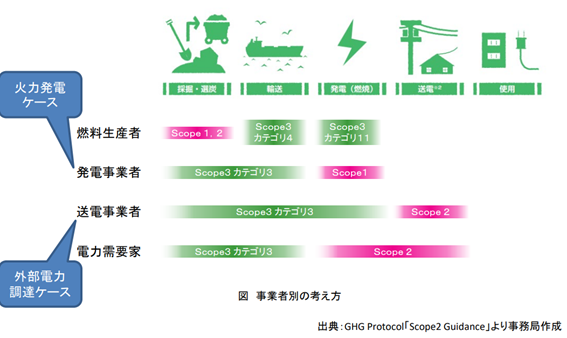

自社で電力の供給事業を行っており、火力発電用の化石燃料や売電用の外部電力などを調達している場合、これらの調達段階の排出量は、カテゴリ1とカテゴリ3のどちらに計上するのが適当ですか?

電力会社などにおいても、Scope1,2排出量に含めていない上流におけるエネルギー由来の排出量は、Scope3カテゴリ3に該当する。

なお、今回のように、売電用に外部から電力を調達している(自社で電力消費しない)場合は、当該電力の発電時における排出量もScope3カテゴリ3に計上する(下図 送電事業者と同じ考え方)。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

太陽光のように燃料を使用しない発電は上流排出が実質的に存在しませんが、非化石証書を利用した場合のカテゴリ3排出量もゼロとなりますか。

カテゴリ3の算定結果は、Scope2の算定においてロケーション基準とマーケット基準のいずれを適用するかによって異なります。

ロケーション基準を適用する場合、全電源平均の排出原単位を用いて算定しますので、送電網のエネルギーミックス(天然ガスや石炭など)に関連する上流排出が反映される可能性があります。

一方、電源の種類を特定した契約に基づいて電力を調達している場合でマーケット基準を適用する際には、その電源の種類別の燃料の資源採取・生産・輸送に係る排出原単位を用いて算定します。したがって、再生可能エネルギーの発電に関連する上流排出量が反映されます。

また、カテゴリ3の算定の際には、上記手法の内、どちらの手法を用いているかについて開示すべきとされています。

出典:GHG Protocol Scope2 Guidance

Appendix B Accounting for Energy-Related Emissions Throughout the Value Chain

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

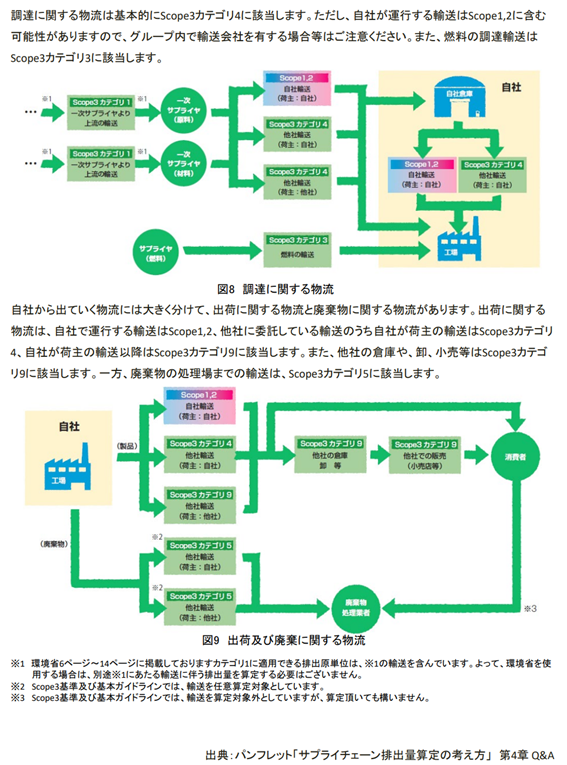

カテゴリ4では、何が算定対象になりますか?

カテゴリ4の算定対象範囲は、①報告対象年度に購入した製品・サービスのサプライヤーから自社への物流(輸送、荷役、保管)に伴う排出と、②報告対象年度に購入した①以外の物流サービス(輸送、荷役、保管)に伴う排出(自社が費用負担している物流に伴う排出)です。

ただし、自家物流や自社施設での排出は除きます(Scope1 又は Scope2 として把握します)。

なお、物流センターや荷捌き場のような短時間で荷物が通過していく通過型物流拠点(トランスファーセンター)や流通加工を含む物流センターでの荷役、保管は算定対象外としても構いません。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

原材料の調達輸送の排出量について、原材料重量からトンキロ法で算定したいが輸送距離や積載率等を把握していない場合、どのように算定すればよいですか?

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」では、燃料使用量や輸送距離等が不明であり、燃料法、燃費法、トンキロ法による算定が困難な場合は、原材料等の輸送シナリオに基づき算定、とあります。

また、輸送シナリオの例として、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」では、カーボンフットプリント試行事業における原材料の輸送シナリオ※を用いる方法を示しています。

-----

例えば、カーボンフットプリント試行事業における原材料の輸送シナリオを用いた場合は、以下のようなシナリオとなります。

国内輸送は、10 トントラックで 500 km 片道輸送、積載率 50 %とする。

国際輸送は、国内輸送シナリオ(海運輸送前後の陸運共に)にバルク運送船(80、000DWT 以下)での海運輸送を追加して計上する(海運輸送距離は「国間・地域間距離データベース」を参照)。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)

2.4 【カテゴリ4】輸送、配送(上流)

-----

カテゴリ9も同様の考え方を適用できます。

※参考

SuMPO環境ラベルプログラム(旧:カーボンフットプリント試行事業)

「FA-03-06 PCR算定ガイド」 付属書B:輸送シナリオ(規定)

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

調達輸送の排出量について、調達金額に輸送費が含まれており輸送のみの活動量を切り出して把握することが困難な場合、どのように算定すればよいですか?

代表的な調達品について重量が把握できる場合、前ページ記載の輸送シナリオを用いてトンキロ法で排出量を算定し、その排出量を金額比で他の調達品に拡張するという方法が考えられます。

また、調達費から輸送費の切り分けが可能であれば、カテゴリ1と同様に、「[5]産業連関表ベースの排出原単位」に記載されている輸送に関する金額ベースの原単位を用いて算定することも考えられます。

調達費から輸送費の切り分けが難しく、上記方法でも算定が困難な場合があります。

まず前提として、「[5]産業連関表ベースの排出原単位」は、 サプライヤーからの輸送に伴う排出をカテゴリ4で算定し、カテゴリ1では算定しないため、輸送段階を除いた原単位となっています。

一方、本件のように調達と輸送の切り分けが不可能である場合、国立環境研究所「購入者価格基準のグローバル環境負荷原単位」を基に、輸送段階を含んだ原単位を用いることで、カテゴリ1において輸送を含めた調達による排出量として算定することも可能です。

算定方法は、輸送費含む調達金額を活動量とし、輸送段階を含んだ原単位で乗算することで算定できます。

輸送段階を含んだ原単位は排出原単位データベースにはないため、以下をご参照ください。

参考:国立環境研究所:購入者価格基準のグローバル環境負荷原単位

購入者価格基準のグローバル環境負荷原単位から、輸送含んだ原単位を参照する方法に関しては、以下に記載しております。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

物流が様々なカテゴリに登場しますが、どの物流がどのカテゴリに分類されますか?

物流は様々なカテゴリにまたがる活動です。

輸送活動のカテゴリ分類について、パンフレット「サプライチェーン排出量算定の考え方」では次のように整理しています。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ5では、何が算定対象になりますか?

カテゴリ5の算定対象範囲は、自社の事業活動から発生する廃棄物(有価のものは除く)の自社以外での「廃棄」と「処理」に係る排出量です。

また、廃棄物の輸送に係る排出量も、任意でカテゴリ5に含めることができます。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ5「廃棄物」において、事業活動から出る廃棄物として一般廃棄物を算定したいが、排出原単位DBの廃棄物処理に関する排出原単位は、産業廃棄物分類に基づく原単位しかありません。一般廃棄物の廃棄処理に関する排出量をどのように算定すればよいですか?

産業廃棄物分類に基づく原単位を用いて算定する方法が考えられます。

生じる一般廃棄物の内訳が把握可能な場合、廃棄物種と合致する原単位を選択し、乗算することで算定できます。

なお、多くの事業者に共通する一般廃棄物として、オフィスから生じるごみが考えられます。

オフィスごみを構成する廃棄物種ごとの重量等が把握できない場合は、仮定を置いて算定する方法が考えられます。

例えば、オフィスから生じる廃棄物は、コピー用紙やシュレッダーくず等の紙ごみが多勢を占めるものと想定されることから、全て「紙くず」と想定して算定するという方法です。

また、処分料金しか把握していない場合、「[5]産業連関表ベースの排出原単位」から算定する方法が考えられます。

具体的には、一般廃棄物の処理費用を把握できている場合、「No.297 廃棄物処理(公営)」を乗じて算定します。

また、産業廃棄物の処理費用を把握できている場合、「No.298 廃棄物処理(産業)」を乗じて算定します。

「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース(Ver.3.0)」より、 「[5]産業連関表ベースの排出原単位」において、一般廃棄物の「焼却処理」および「埋立処理」に係る排出原単位を掲載しています。

なお、これらの排出原単位については、 IDEAv2.3において該当する原単位の製品コードと名称を記載しております。

ご利用の際は、「IDEAv2.3(サプライチェーン温室効果ガス排出量算定用)」をご参照ください。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

廃棄物のリサイクル処理に伴う排出量はどのように考えればよいですか?また、事業活動から生じる不要物の買い取り・引き取りに伴う排出量はどのように算定すればよいですか?

「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」の「[8]廃棄物種類・処理方法別排出原単位」には、焼却、埋立、リサイクルの処理方法毎に、輸送段階の有無で区分した排出原単位が整理されています。

リサイクルは廃棄物処理と再生材製造の2つの側面をもつため、「廃棄物を排出した事業者」と「再生材を利用する事業者」で排出量を分担して負担します。

0 tCO2e/tは、廃棄物輸送段階を除くと廃棄物を排出した事業者が負担するリサイクル処理由来の排出量がゼロということです。

また、「有価で買い取られたり、無償で引き取られる不要物」は、有価物(※)に該当します。

有価物は、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」にてカテゴリ5の対象外という記載があり、カテゴリ5においては算定は不要です。

一方、組織のサプライチェーンにおける全活動を算定するというガイドラインの趣旨にたてば、有価物を販売した製品と考えカテゴリ9~12で算定する考え方に誤りはないと言えますが、ガイドラインには明確な記述はありません。

※ 有価物の廃棄物該当性の判断基準は指針3ページ参照

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ6では、何が算定対象になりますか?

カテゴリ6の算定対象範囲は、自社が常時使用する従業員の出張等、業務における従業員の移動の際に使用する交通機関における燃料・電力消費から排出される排出量です。

ただし、自社保有の車両等による移動は除きます(Scope1 又は Scope2 として把握します)。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

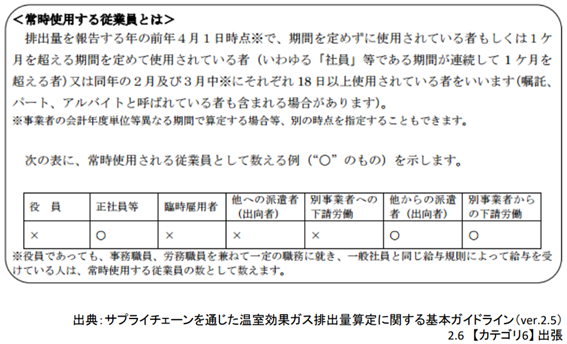

カテゴリ6「出張」、カテゴリ7「従業員の通勤」について、対象とする従業員は誰ですか?

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)『2.6 【カテゴリ6】出張』」において、常時使用する従業員の例を下記のように示しています。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ7では、何が算定対象になりますか?

カテゴリ7の算定対象範囲は、自社が常時使用する従業員の工場・事業所への通勤時に使用する交通機関における燃料・電力消費から排出される排出量です。

ただし、自社保有の車両等による通勤は除きます(Scope1 又は Scope2 として把握します)。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

従業員が通勤時にEV(電気自動車)を利用している場合、どのように排出量を算定すべきですか?

・Scope3カテゴリ7でEVの使用に係る排出量を算定する場合に、使用する排出係数に決まりはありません。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.6)Ⅱ-26頁では、「ここで、燃料、電気及び輸送モード別の排出原単位は、燃料の燃焼時の排出に基づく原単位でもライフサイクルでの排出に基づく原単位でも構いませんが、本カテゴリを通じて可能な限り一貫して適用し、適用した排出原単位の考え方を明示してください。」とありますので、使用いただく排出原単位はご自身の判断となります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

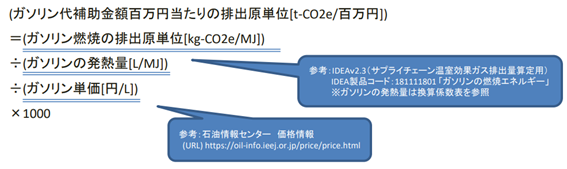

自動車通勤の従業員に対しガソリン代補助を支払っているとき、自動車通勤に伴う排出量を算定する際はどの排出原単位を用いればよいですか?

ガソリン代補助金額に対応する排出原単位は、「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」にありません。

タクシーの排出原単位は、ドライバーの雇用費や保険料等が加味されているため不適切です。

よって、適切な排出原単位を新たに作成する必要があります。

ガソリン代補助金額[百万円]に乗じる排出原単位として整理するべきは、「百万円で購入できる量のガソリンが燃焼したときに生じる温室効果ガス排出量[t-CO2e/百万円] 」です。

よって、以下の式から排出原単位を作成できます。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース『[14] 従業員数・勤務日数当たりの排出原単位』」に記載の都市区分をどのように選べばよいですか?

通勤カテゴリの算定に利用する「勤務形態別都市区分別従業員数・勤務日数当たり排出原単位」の都市区分について、「総務省統計局 家計調査の結果表の変更について(平成20年1月分より)」に以下のように記載されています。

-----

大都市 政令指定都市および東京都区部

中都市 大都市を除く人口15万以上の市

小都市A 人口5万以上15万未満の市

小都市B 人口5万未満の市

出典:総務省統計局 家計調査の結果表の変更について(平成20年1月分より)

1 平成20年標本改正に伴う変更 (1) 都市階級区分の変更

-----

現在は、小都市Bと町村が統合されていますが、算定においては上記の区別をそのまま利用できるものと考えます。

海外は町村をあてることが難しいかもしれませんので、その場合は小都市Bを代用して算定するのがよいと考えます。

出典:総務省統計局 家計調査の結果表の変更について(平成20年1月分より)

1 平成20年標本改正に伴う変更 (1) 都市階級区分の変更

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

従業員のテレワークに伴う排出はどのカテゴリに分類すればよいですか?

テレワークに伴う排出については、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.5)『2.7【カテゴリ7】雇用者の通勤』」の算定対象範囲において、「本カテゴリにテレワークによる排出を含むこともできます」との記載があり、カテゴリ7(雇用者の通勤)に任意で含めるという整理となっております。

また、「Scope3基準」には以下のように記載されており、こちらもあくまで任意の算定であることが示されています。

-----

Category 7: Employee commuting

(中略)

Companies may include emissions from teleworking (i.e., employees working remotely) in this category.

(仮訳:このカテゴリーには、通信を利用した遠距離での自宅執務(即ち、従業員が遠距離の地で働く) から発生する排出物も含めることができよう。)

出典:Corporate Value Chain (Scope 3) Accounting and Reporting Standard

7.1 Guidance for prioritizing data collection efforts

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ8では、何が算定対象になりますか?

自社が賃借しているリース資産の操業に伴う排出を算定対象とします。

ただし、算定・報告・公表制度では、自社が利用するリース資産の操業に伴う排出は全て算定対象としているため、既に算定・報告・公表制度で算定対象としているリース資産については Scope1,2 での算定対象としてください。

一方で、短期リースしている車両など算定・報告・公表制度で対象としていないリース資産については、 サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)を参照の上、Scope1,2 の排出とするかScope3 の排出とするかを判断してください。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

固定資産台帳に記載されているリース資産については、カテゴリ8(またはScope2)でエネルギー使用量に基づき算定しますか?また、カテゴリ2で製造・輸送等に伴う排出量を算定する必要はありますか?

・SHK制度のもとではリース資産の操業に伴う排出をScope1,2 と位置付けておりますのでご認識ください。算定対象範囲の考え方については、ガイドラインⅡ-28に表形式で整理されておりますのでご確認いただき、Scope1,2/Scope3 カテゴリ8のどちらで算定いただくかご判断ください。

・リース資産は購入または取得した資本財ではないと解釈できるため、算定不要です。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ9では、何が算定対象になりますか?

自社が販売した製品の最終消費者までの物流(輸送、荷役、保管、販売)に伴う排出(自社が費用負担していないものに限る。)を算定対象とします。

ただし、自家物流や自社施設での排出は除きます(Scope1 又は Scope2 として把握します)。

また、前述の通り、自社が輸送費用を支払い、輸送を発注している場合も除きます(カテゴリ 4 で算定します)。

なお、物流センターや荷捌き場のような短時間で荷物が通過していく通過型物流拠点(トランスファーセンター)や流通加工を含む物流センターでの荷役、保管は算定対象外としても構いません。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ9「輸送、配送(下流)」には具体的にどのような活動が該当しますか?

カテゴリ9「輸送、配送(下流)」の算定対象範囲について、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」では以下のように定義しています。

自社が販売した製品の最終消費者までの物流(輸送、荷役、保管、販売)に伴う排出(自社が費用負担していないものに限る。)

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)

第2部 2.9 【カテゴリ9】 輸送、配送(下流)

例えば、最終製品メーカーが小売業者に製品を供給した場合、最終製品メーカーにとってのカテゴリ9に該当する活動は、小売業者倉庫から小売業者の各店舗までの輸送・保管、小売業者店舗における販売(照明、空調、冷蔵等)等です。

また、小売業者の場合は、店舗で販売した製品の輸送を購入者が担うことから、顧客の移動に伴う排出量を算定することも可能としています(参考:業種別解説(小売業))。

なお、製品の出荷輸送のうち他社輸送(荷主:自社)はカテゴリ4に該当します。

自社以降の輸送活動のカテゴライズは、本Q&A集の【カテゴリ4】「輸送の上流と下流はどのように分類するのか?」をご参照ください。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ10では、何が算定対象になりますか?

自社で製造した中間製品が自社の下流側の事業者(第三者の中間加工業者や最終製品製造者等)において加工される際に発生する排出を算定対象とします。

つまり、中間製品を加工する事業者の Scope1,2 の排出量が、中間製品販売事業者の Scope3 カテゴリ10の排出になります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

販売した中間製品の種類が多く全てのケースを想定することが困難な場合、どのように加工の排出量を算定すればよいですか?

全てのケースの想定が難しい場合、代表的ケースを想定して排出量を算定し、外挿する方法が考えられます。

その場合、想定ケースの代表性等に注意が必要です。

詳細は、本書40ページ「販売製品の種類が多いときの算定の省力化方法」をご参照ください。

また、「Scope3基準」に以下の記載があります。すなわち、下記で想定するケースのように合理的な算定が不可能な場合、カテゴリ9、10、11、12の除外を正当化することができます。

-----

the eventual end use of sold intermediate products may be unknown. For example、 a company may produce an intermediate product with many potential downstream applications、 each of which has a different GHG emissions profile、 and be unable to reasonably estimate the downstream emissions associated with the various end uses of the intermediate product. In such a case、 companies may disclose and justify the exclusion of downstream emissions from categories 9、 10、 11、 and 12 in the report

(仮訳:販売された中間製品の最終的な末端での使用が不明なこともあろう。例えば、潜在的に下流側で多くの用途を持った中間製品であり、それぞれの用途で異なるGHG 排出パターンを有し、その中間製品の様々な末端利用に付随する下流側排出量を合理的に見積もることができないようなものを製造しているかもしれない。そのような場合には、企業は、報告書においてカテゴリ9、10、11 と 12 からの下流側排出量の除外を開示し正当化することができる。)

出典:Corporate Value Chain (Scope 3) Accounting and Reporting Standard

6.4 Accounting for downstream emissions

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

船舶のエンジンとボディを製造しています。これらの中間製品について、カテゴリ10、11にはどの活動に伴う排出量を計上すればよいですか?

船舶への中間製品の組付加工に由来する排出量がカテゴリ10、最終製品である船舶の稼働に由来する排出量がカテゴリ11に該当します。

なお、カテゴリ11は、最終製品使用時の排出量のうち中間製品が対応する部分のみを算定対象とする考え方があります。

カテゴリ10は、加工、組み立て等の際に発生する排出量を算定対象とします。

販売した中間製品がどの最終製品に加工されているかについて販売事業者が把握できない場合には、十分な根拠を示した上で算定対象から除外することも認められます。

ただし、本事例のように用途が明らかである場合は、算定する必要があります。

カテゴリ11は、最終製品の使用の際に発生する排出量を算定対象とします。

ただし、販売した製品が、使用に当たり直接的にエネルギーを消費する中間製品(エンジンなど)の場合は算定必須、直接的にエネルギーを消費しない中間製品(ボディなど)の場合は算定任意です。

詳細は、本Q&A集の【カテゴリ11】「ソフトウェア製品の使用時排出量の算定方法を知りたい。」をご参照ください。

なお、カテゴリ11について、中間製品メーカーは、最終製品の使用における排出量のうち中間製品に対応する部分のみを算定対象とすることが考えられます。

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」には以下のように記載されています。

-----

中間製品や素材の製造事業者が加工後の最終製品の使用時における排出量を算定する場合 には、当該中間製品が対応する部分のみを算定対象とする(タイヤの製造者は自動車使用時の排出量のうちタイヤによる排出部分のみを算定対象とする)ことが考えられます。

この場合、当該最終製品の排出量うち中間製品の排出量が占める割合を重量比、製造にかかる金額比などで按分を行うことが必要となります。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.5)

2.11 【カテゴリ11】 販売した製品の使用

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ11では、何が算定対象になりますか?

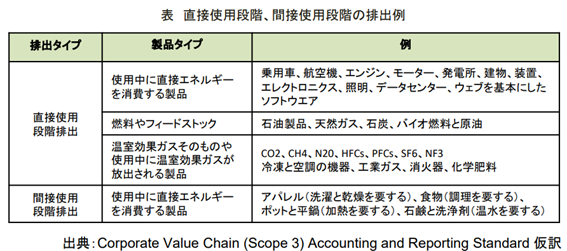

製品の使用に伴う排出量を算定対象とします。対象とする製品は、算定対象とする年度に販売した製品(システムやサービスを含む)とします。

本カテゴリに含まれる排出は、具体的には、以下 2 つの区分のとおりです。

<直接使用段階排出>

・家電製品等、製品使用時における電気・燃料・熱の使用に伴うエネルギー起源 CO2排出量

・エアコン等、使用時に 6.5 ガスを直接排出する製品における 6.5 ガスの排出量

<間接使用段階排出>

・衣料(洗濯・乾燥が必要)、食料(調理・冷蔵・冷凍が必要)等、製品使用時に間接的に電気・燃料・熱を使用する製品のエネルギー起源 CO2 排出量

上記のうち、販売した製品の直接使用段階排出は必ず算定対象とします。販売した製品の間接使用段階排出量も算定できますが、間接使用段階排出量が規模や削減可能性等の観点から重要な場合は、算定対象としてください。

なお、販売した製品間で同一の排出源に対し、明らかにダブルカウントになる場合には除外するのが望ましいと言えます。

算定対象とする期間については、「製品が販売された年に、その製品の生涯において排出すると想定される排出量をまとめて算定する」こととします。

使用中の販売した製品の保守管理に関連する排出量を算定対象とすることもできます。

なお、中古品の販売を業としていない場合は、中古品販売(車両の下取り等)による使用時の排出は算定対象外とします。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

ソフトウェアの販売に関して、カテゴリ11「販売した製品の使用」はどのように算定すればよいですか?

ソフトウェア稼働時の排出は間接使用段階排出に該当するため、算定は任意です。

間接使用段階排出について、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」には以下のように記載されています。

-----

<直接使用段階排出>

・家電製品等、製品使用時における電気・燃料・熱の使用に伴うエネルギー起源 CO2排出量

・エアコン等、使用時に 6.5 ガスを直接排出する製品における 6.5 ガスの排出量

<間接使用段階排出>

・衣料(洗濯・乾燥が必要)、食料(調理・冷蔵・冷凍が必要)等、製品使用時に間接的に電気・燃料・熱を使用する製品のエネルギー起源 CO2排出量

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.5)

2.11 【カテゴリ11】 販売した製品の使用

-----

算定する場合、ソフトウェアを動作させる電子機器のエネルギー消費を算定頂く必要があります。

当該電子機器の標準的な使用シナリオ(消費電力、1日当たり使用時間等)を設定し、ソフトウェア動作期間におけるエネルギー消費に伴う排出量を推計します。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ11の排出量の算定において、取り扱う製品の種類が多いとき、生涯排出量を算定の簡易化を図ることはできますか?

代表値を用いて推計する方法が考えられます。

まず、取り扱う製品をいくつかの製品群に分類し、各製品群のなかで代表製品を選定し、その生涯排出量を推計します。

この生涯排出量を当該製品群の代表値とし、一つの製品群に該当する製品が全て代表製品であるものと仮定して推計します。

この方法は、製品毎に推計する方法より遥かに簡易な算定が可能になります。

一方で、代表製品の選定を通じて恣意的に排出量を過小評価すること等も可能であることから、算定の透明性を担保するために選定根拠を明示する等の対応が求められます。

例えば、代表製品は、当該製品群のなかで最も普及しているもの(売上額が高い、売上数が多い等)を選定する等の方法が考えられます。

なお、「Scope3基準」、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」のいずれでも、保守性(GHGの排出量の削減又は吸収量の増加が過大に評価されないことを確実にするように、保守的な仮定、数値及び手順を使用する)に関する記載はありません。

しかし、多様なステークホルダーが結果を確認する可能性があることを踏まえると、保守的な算定のほうが不当な評価を受ける可能性は低いと言えます。

この考え方は、他のカテゴリにおいても適用可能です。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ11「販売した製品の使用」に該当する排出量の算定について、使用方法等の条件により排出量が変動すると想定されるとき、どのように算定すればよいですか?

標準的な使用シナリオ(製品の設計使用および消費者における製品の使用条件に関する仮定)を、各社独自に設定して算定することができます。

ただし、業界団体等にて定められたものがある場合は、それに基づき活動量を設定することが望まれます。

標準的な使用シナリオについて、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」には以下のように記載されています。

-----

ここで、標準的な使用シナリオは、各社独自に設定いただいて構いませんが、業界団体等にて定められたものがある場合は、それに基づき活動量を設定することが望まれます。

なお、算定結果を開示する場合には、排出量の算定に使用した方法(使用シナリオ)も併せて報告してください。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.5)

2.11 【カテゴリ11】 販売した製品の使用

-----

使用シナリオは、製品仕様などから設定することができます。

例えば、自動車の場合、メーカー保証の有効期間を生涯使用期間とし、使用期間中は表示燃費で走行するというシナリオが考えられます。

メーカー保証期間が10年10万km、表示燃費が25 km/Lとすると、生涯使用時排出量は1台当たり、

100,000 [km] ÷25[km/L] ×0.00232 [t-CO2/L]=9.28 [t-CO2]

全て同じ排出量で走行するものとすると、販売台数を乗じることで、当該年度のカテゴリ11を算定することができます。

なお、使用シナリオの設定内容により、使用時の排出量は大きく変動します。

そこで、使用シナリオを併せて報告するなど、透明性の高い情報開示を行う必要があります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

設備を販売しており、該当年度におけるお客様の使用電力量(kWh)を把握している。一般に、カテゴリ11では、製品仕様等から使用シナリオを設定して一律算定するものと考えるが、本ケースではお客様の使用電力量に電力会社別の排出係数を乗じて算出してもよいですか?

その方法で問題ありません。

製品の供給先における使用実態に即した排出量を算定できるため、想定シナリオから算定する方法よりも実態に近い推計が可能と言えます。

なお、カテゴリ11は生涯排出量を計上するカテゴリですので、上記の方法で1年間の稼働時排出量を算定し、更に製品寿命[年] を乗じることで生涯排出量を算定する必要があります。

もし、導入時期が該当年度の半ばであり、電力使用量を把握している稼働期間が半年間の場合、2倍して1年間の排出量に拡大推計する等の処理が必要です。

ただし、空調設備のように1年間で季節ごとに使用方法の偏りがあるような場合、2倍して期間を合致させるだけではなく、偏りを踏まえた拡大推計を行う必要があります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

販売したドライアイスは使用すると昇華して大気中に二酸化炭素を放出するが、この二酸化炭素の放出量はカテゴリ11「販売した製品の使用」に計上すればよいですか?

カテゴリ11「販売した製品の使用」に該当する活動です。

販売したドライアイスは使用に伴い昇華し、ドライアイスを構成する二酸化炭素は大気中に放出されます。

この二酸化炭素は、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)「でカテゴリ11の対象に区分される直接使用段階排出のうち、「エアコン等、使用時に 6.5 ガスを直接排出する製品における 6.5 ガスの排出量」の一種と言え、算定が必要です。

消火器、合成肥料等も同様のことが言えます。

なお、「Scope3基準」には、直接使用段階と間接使用段階の排出例が示されています。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

太陽光発電(パネル・架台等)を販売していますが、カテゴリ11の排出量はどのように算定すればよいですか?

太陽光発電システムの使用はエネルギー消費が無いことから、カテゴリ11に該当する排出量はありません。

もしパワーコンディショナーも販売しているということであれば、そちらの使用時排出量を製品仕様などから推計する必要があります。

しかし、太陽光発電により生じた電力を用いて駆動するパワーコンディショナーであれば、使用時排出量はゼロです。

太陽光発電に由来する電力が化石燃料等に由来する電力を代替することで、社会におけるCO2排出量を削減できている可能性があります。

この削減量は、Scope3排出量とは異なる概念であるため、Scope3排出量に含める(Scope3排出量から削減量を減産する)ことはできませんが、別記することは可能です。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

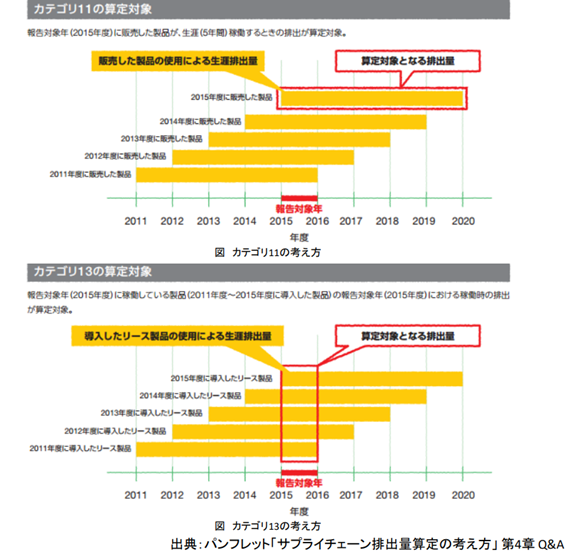

カテゴリ11「販売した製品の使用」、カテゴリ13「リース資産(下流)」は、 どちらも自社製品の使用時の排出量を対象としていますが、算定方法にどのような違いがありますか?

それぞれのカテゴリに該当する活動は以下の通りです。

■カテゴリ11:報告対象年に販売した製品の生涯での稼働による排出

■カテゴリ13:報告対象年にリースで賃貸する製品の1年間での稼働による排出

例えば、報告対象年を2015年度、製品の稼働年数を5年とした場合のカテゴリ11とカテゴリ13の算定対象は以下の通りです。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ12では、何が算定対象になりますか?

カテゴリ12の算定対象範囲は、自社が製造又は販売している製品本体及び製品に付す容器包装の「廃棄」と「処理」に係る排出量です。

製品がリサイクルされずに廃棄される場合、製品の製造等に関与する事業者は、廃棄段階の排出が算定対象範囲となります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ13では、何が算定対象になりますか?

自社が賃貸事業として所有し、他者に賃貸しているリース資産の運用に伴う排出を算定対象とします。

ただし、当該排出が自社の Scope1,2 の算定対象としている場合を除きます。

なお、リース資産を他者から賃借している場合については、カテゴリ 8 で算定します。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

販売とリースの両方の契約形態で提供している製品があるとき、契約形態に応じて、カテゴリ11「販売した製品の使用」とカテゴリ13「リース資産(下流)」に区別して算定する必要がありますか?

契約形態によって使用時の排出量の考え方を区別する意味がない場合は、契約形態によって分別せず、全てカテゴリ11として計上することも可能です。

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」には以下のように記載されています。

-----

一部のケースでは、顧客に販売した製品(カテゴリ 11 として算定)と顧客にリースした製品(カテゴリ 13 として算定)を区別することに意味がない場合があります。

このため顧客にリースした製品について、顧客に販売した製品と同様の方法で算定することができます。

この場合、顧客にリースした製品からの排出量についてカテゴリ 13(下流リース資産)ではなく、カテゴリ 11(販売した製品の使用)に計上し、カテゴリ間でダブルカウントが生じないようにします。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)

2.11 【カテゴリ11】 販売した製品の使用

-----

区別する意味が無いというのは、例えば販売契約とリース契約で製品の使用形態等に差がないなど、両者の使用時の排出に顕著な差がない場合等が該当します。

カテゴリ11は生涯使用時排出量、カテゴリ13は算定年度1年間の使用時排出量が対象であることから、いずれのカテゴリに計上するかによって報告対象年のサプライチェーン排出量には違いが生じる可能性があります。

しかし、サプライチェーン排出量を経年的に算定することで、排出量を計上する年度の違いはありますが、結果的に製品使用時のすべての排出量は算定企業の責任として計上されるため、問題ではありません。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ13「リース資産(下流)」は、リース会社等の賃貸事業を主とする事業者だけが算定すればよいですか?

リース会社等の賃貸事業を主とする事業者だけでなく、何らかの賃貸を行っているのであれば当該活動に由来する排出量を算定してください。

「基本ガイドライン」の記載にある「自社が賃貸事業者として所有」と言うのは、所謂リース会社のような事業者を指しているのではなく、賃貸事業を行っている事業者を広く指しているという解釈です。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ14では、何が算定対象になりますか?

報告事業者がフランチャイズ主宰者である場合、フランチャイズ加盟者(フランチャイズ契約を締結している事業者)における Scope1,2 の排出量が算定対象範囲になります。

ただし、フランチャイズ契約を締結している事業者のうち、Scope1,2 に含めている範囲を除きます。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ15では、何が算定対象になりますか?

カテゴリ15の算定対象範囲は、算定対象期間における投資(株式投資、債券投資、プロジェクトファイナンスなど)の運用に関連する排出量(Scope1 または Scope2 に含まれないもの)です。

投資事業者(利益を得るために投資を行う事業者)及び金融サービスを提供する事業者に適用され、主として、民間金融機関(商業銀行など)向けのカテゴリですが、公の融資機関(例えば、国際開発金融機関、輸出信用機関など)並びにScope1および2に含まれない投資を行うその他の主体にも関連します。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ15の算定に用いる「投資部門の排出原単位」はどのデータベースを参照すればよいですか?

・サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位について(Ver.3.5)p.34には以下のように記載されております。

「投資部門の排出原単位については、投資元より投資先に対して直接照会をかける等により入手することとする(本データ適用可能な原単位と使 ベースにおける整備対象外とする)。」

排出原単位は整備されておりませんので、投資先に対して直接照会いただくようにお願いいたします。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

カテゴリ15では、株式投資のうち、純粋に利益の追求(配当や値上がり)を目的とする「純投資」と、株の持ち合いなど企業間の関係強化等を目的とする「政策投資」のどちらを対象としていますか?

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」において、当該活動を投資目的に応じて分別する記載はありません。

カテゴリ15の対象事業者については、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」には「投資事業者(利益を得るために投資を行う事業者)及び金融サービスを提供する事業者に適用され、主として、民間金融機関(商業銀行など)向けのカテゴリですが、公の融資機関(例えば、国際開発金融機関、輸出信用機関など)並びにScope1および2に含まれない投資を行うその他の主体にも関連します。」とあります。

投資事業者や金融サービスを提供する事業者でなくとも、算定に取組む目的に基づき算定を試みる事業者も多々存在しており、彼らは「政策投資」に該当する投資活動を算定対象に含めて算定しています。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

メーカー等にはカテゴリ15「投資」を算定対象外としている企業が多いが、当該企業の有価証券報告書をみると持ち合いを目的とした株式の保有をしています。株式投資をしているにも関わらず、算定対象外にしているのはなぜですか?

「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」では、「投資事業者(利益を得るために投資を行う事業者)及び金融サービスを提供する事業者に適用され、主として、民間金融機関(商業銀行など)向けのカテゴリですが、公の融資機関(例えば、国際開発金融機関、輸出信用機関など)並びにScope1および2に含まれない投資を行うその他の主体にも関連します。」とあります。

メーカー等における持ち合いは、カテゴリ15排出量の影響が全体排出量に対して少ないため除外している、算定目的に照らして除外している、該当する排出量を他のカテゴリで算定済のため除外している、等の理由で算定対象外としていることが考えられます。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

投資先の事業者のScope1,2排出量を、株式保有率で按分してカテゴリ15に計上しようと考えていますが、同事業者から多数の製品を購入しており製品の製造に由来する排出量はカテゴリ1排出量に計上されています。このとき、カテゴリ1とカテゴリ15で排出量の重複があるように思われるが、一方のカテゴリから差し引くことはできませんか?

同一活動に基づく排出量をカテゴリ間で重複算定することの無いように整理するという観点に立てば、片方のカテゴリから差し引くという考え方に誤りは無いと言えます。

今回はカテゴリ1とカテゴリ15における重複が例示されましたが、いずれのScope、カテゴリ間でも該当し得る考え方です。

一方、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」において、投資先事業者からの調達に関して、除外の可否や方法に関する記述はありません。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

Scope3の「その他」というカテゴリでは、どのような活動を対象とすべきですか?

カテゴリ「その他」について、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」では以下のように定義しています。

-----

本カテゴリは、企業活動に何らかの関係を持つカテゴリ 1 から 15 では範囲となっていない排出を自由に算定・情報提供するためのカテゴリです。

このカテゴリには、従業員や消費者の家庭での日常生活における排出や、組織境界に含まれない資産の使用に伴う排出、会議、イベント参加者の交通機関からの排出などが挙げられます。

出典:サプライチェーンを通じた温室効果ガス排出等の算定のための基本ガイドライン(ver.2.5)

第2部 2.16 【その他】

-----

カテゴリ「その他」はオプションカテゴリのため算定は必須ではありません。

あくまで、サプライチェーン排出量に該当しない活動のなかで、企業として削減取組等を行っている場合等に情報発信の方法として用いることができるカテゴリです。

例えば、算定事業者が従業員に対して家庭での節電の徹底を啓発している場合は、従業員の家庭での電力消費量を調査することで算定が可能です。

参考書「物語でわかるサプライチェーン排出量算定」の「カテゴリ1~15で評価できない従業員や消費者の日常生活を算定しよう」 では、「その他」の算定に役立つ情報を紹介しています。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

どのScope・カテゴリか迷うものについて知りたい

保有・支配している営業車両の稼働に伴う排出量は、どのカテゴリで計上するべきですか?

Scope1,2排出量として計上する必要があります。

一般に、Scope1,2排出量は、温室効果ガス排出量算定・報告・公表制度の報告値でほとんどカバーされています。

しかし、建設現場での建設機械の使用による排出や輸送事業者以外の事業者における自社所有の自家用乗用車の使用による排出等は算定・報告・公表制度の報告対象外であるため、別途算定してScope1,2排出量に計上する必要があります。

Scope1、Scope2について、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)」ではそれぞれ以下のように記載しています。

-----

なお、算定・報告・公表制度においては、建設現場での建設機械の使用による排出や輸送事業者以外の事業者における自社所有の自家用乗用車の使用による排出等は算定対象外となっていますが、サプライチェーン排出量の算定に当たっては自社の活動に伴う全ての排出活動が算定対象範囲となるため、これらの排出も Scope1 に含まれます。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)

第2部 1.1 直接排出(Scope1)

Scope1 と同様、事業者単独で見た場合には原則として温対法における算定・報 告・公表制度と同様の算定範囲となりますが、電力を使用する建設現場での施設、建設機械の使用による排出や輸送事業者以外の事業者における電力を使用する自社所有の自家用乗用車の使用による排出等も含まれます。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.7)

第2部 1.2 エネルギー起源の問掃排出(Scope2)

-----

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

水道光熱費の形式で、エネルギー利用に係る排出量(Scope1,2)と合わせて水道利用についても管理しています。水道利用に伴う排出量は、どのScope・カテゴリに分類すればよいですか?

Scope1の定義は「燃料の使用や工業プロセスにおける排出量などの直接排出」であり、Scope2の定義は「自社が購入した熱・電力の使用に伴う排出」であり、水道はいずれにも該当しませんので、Scope1,2には計上されません。

しかし、自社事業と結びつく排出活動であるため、Scope3には該当します。

そこで、水道を、自社に届くまでを対象とする上水道、自社から排出された後を対象とする下水道に分類して整理を行います。

上水道については、事業者が購入する製品・サービスであり、且つ、Scope3上流のうちカテゴリ2-8に該当しないため、カテゴリ1(購入した製品・サービス)に計上するものと考えることができます。

下水道については、Scope 3基準において、カテゴリ5の対象に「廃水処理」を含んでいることから、カテゴリ5に計上する、と考えることができます。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

排出原単位データベース(2次データ)について知りたい

排出原単位データベースについて知りたい

サプライチェーン排出量の算定は、取引先から排出量の提供を受ける方法(一次データを利用する方法)と活動量(*1)を自社で収集し、該当する排出原単位(*2)を掛け合わせることにより算定する2種類があり、排出原単位を一覧にまとめたものが排出原単位データベースとなります。 詳しくはこちらをご参照ください。

排出原単位データベースのシート「5産連表DB」に記載されている「部門名」は、どれを選択すればよいですか?

・適切な部門名の選択方法について、「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」に以下の記載があります。

-----

算定者が既に把握している活動量に合致する排出量単位が存在せず、産業連関表ベースの排出原単位を使用する場合には、日本標準商品分類等を参考に、排出原単位が存在する当該活動が含まれる上位項目を特定し、その上位項目の排出原単位を使用してください

-----

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

排出原単位データベースのシート「5産連表DB」、「6資本財」に記載されている「分類不明」という項目は何に使用するのですか?

・どの部門であるか不明な場合に用いる原単位ではありません。これは、「その他の~」という部門についても同様のことが言えます。

・「[5]産業連関表ベースの排出原単位」、「[6]資本財の価格当たり排出原単位」のいずれも、産業連関表に基づいて作成されています。産業連関表における「分類不明」部門の取り扱いについて、総務省は次のように示しています。

-----

「分類不明」部門の概念・定義・範囲は、「他のいずれの部門にも属さない財・サービスの生産活動」とされ、「他の列及び行部門の推計上の誤差の集積部分としての役割」もあるとされている。また、産業連関表の概念・定義上、他に産出先がないために「分類不明(列)」部門に産出している「金融(帰属利子)」部門の例がある。

-----

・なお、[5]産業連関表ベース原単位の中には、サプライチェーン排出量の算定にあたっては具体的な用途が想定できないものもあります。例えば、「道路関係公共事業」「河川・下水道・その他の公共事業」等の工業事業に類するものは、企業が調達するサービスでは無いため、適用することは無いものと考えられます。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

排出原単位データベースの単位(tCO2eq、kgCO2e等)の“e”や“eq”の意味は何ですか?

・「e」「eq」のいずれも「equivalent(同等の)」の略称として用いられています。

・二酸化炭素と同様に温室効果をもつメタン等の温室効果ガスは、その種類毎に温暖化への影響の大きさが異なります。それらを統一的に表す尺度として、二酸化炭素の質量に換算する方法が用いられています。 このときに用いられる単位が、「t-CO2e」「t-CO2eq」です。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

排出原単位データベースが更新された場合、過年度の算定も見直す必要がありますか?

・「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位について(Ver.3.3)」では、算定対象年度においてその時点で得られる最新の原単位(データベース)を使用することが求められています。そのため、データベースが更新された際の過年度分の再算定は不要であると考えられます。

・なお、算定に用いた排出原単位が異なる年間で排出量を比較すると、自社による排出量削減活動とは別に、排出原単位の増減の効果が含まれることになります。そのため、自社における排出量削減施策の効果のみを評価するためには、同じ排出原単位を用いて排出量を比較するといったことが考えられます。こうした目的に応じて、自社の判断で自主的にデータベースを統一するといった判断につきましては、特に問題ありません。

・但し、データベース内にて参照している別のデータベースが公開終了(使用不可)となった等の理由から参照先のデータベースが更新された場合は、最新のデータベースあるいは公開中のデータベースへの切り替えを推奨します。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

データベース間(産業関連業DBとIDEA間等)における同一品目の排出係数の値の違いは何ですか?

・データベースにより、原単位データの算出方法や財・サービスの分類が異なっており、同じ品目であっても原単位に差が生じるケースがあります。いずれも、それぞれのデータベースの設計思想に基づいて整理されているものであり、どちらが正しい、間違っているというものではありません。この違いを踏まえ、状況に合わせてデータベースを使い分ける必要があります。

・「産業連関表ベースの排出原単位」と「IDEA」の設計は次のようになります。

・「産業連関表ベースの排出原単位」

-産業連関表の分類に基づいて原単位を整備しているため、社会に存在するすべての財・サービスを網羅しています。一方で、一つの産業連関表の分類群に複数の商品やサービスが該当している場合があり、それぞれの詳細な原単位を得ることができないというデメリットがあります。 また、整備されているデータの多くが、金額ベースの原単位となります。

・「IDEA」

-IDEAが整理しているデータは、積み上げベースの原単位となります。ライフサイクルの各段階で投入した資源・エネルギーと排出物を詳細に集計して算出された値であるため、精度の高い原単位データです。一方で、積み上げ法で原単位データを整備するには労力が必要であり、網羅的な整備はされていないため、必要としている原単位データを見つけることができない可能性があります。また、整備されているデータの多くが重量ベースの原単位となります。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

産業連関表ベースの排出原単位を用いる算定等の、価格を活動量とする算定(金額原単位)における物価上昇の影響はどのように処理すればよいですか?

・金額原単位に基づく算定は、排出量が金額と比例関係にあるという仮定に基づく算定であり、算定上は単価が上昇することで排出量も増大します。

・金額原単位での算定において、物価上昇などの外部要因を加味する手段として、デフレーター等に基づき数値の処理を行うことが想定されます。

・また、金額ベースではなく物量ベースの算定方法に転換することで金額変動の影響を回避する、サプライヤー等から1次データを取得することで金額変動の影響を加味した原単位を利用する等、 [5]産業連関表ベースの排出原単位を用いる算定とは別の方法を用いることも有効です。

■参考リンク

・サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン

産連表DBの金額ベースの原単位は消費税を含む値となっていますが、税率は当時の5%ですか、それとも現在の税率ですか。また、関税は含まれますか。

産連表DBはGLIO:2005年表をベースとしており、税率は当時の5%となります。算定の際には当時の税率である5%に換算して算定しても問題ありません。また、金額ベースの原単位には関税は含まれていません。

サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース Ver.3.6で、2020年版3EIDをベースとした「5(参考)産連表DB(新)」が追加されましたが、従来の2005年GLIOをベースとした「5産連表DB」ではなく、「5(参考)産連表DB(新)」を利用する必要がありますか?

「5(参考)産連表DB(新)」は現時点では参考扱いであり、従来の「5産連表DB」を利用することも可能です。どちらを使用するかはデータベースを利用する各事業者の判断となります。

1次データについて知りたい

1次データとは何ですか?

企業バリューチェーン内の固有活動からのデータを意味します(GHG プロトコルScope3 Standard による)。

具体的には、サプライヤー等から直接提供を受けた排出量データ等が該当します。

なお、当該データ自体の算定にあたり、2 次データが使用されていることもあり得ます。

詳細は、1次データを活用したサプライチェーン排出量算定ガイドの「4.1「1次データの定義」」をご参照ください。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

1次データを活用すると、どんなメリットがありますか?

1 次データを活用する、すなわちサプライヤーごとに固有の排出原単位を使用して算定することにより、サプライヤーによる排出削減の努力を算定企業の Scope3に反映させることができます。

これにより、サプライヤーとの協力による排出削減の取組等のエンゲージメントを通じて、Scope3 排出量の削減に繋げることができます。

詳細は、1次データを活用したサプライチェーン排出量算定ガイドの「3.4「1次データを活用した排出量算定のメリット」」をご参照ください。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

1次データの活用は義務ですか?2次データは全て1次データに切り替える必要がありますか?

1 次データの活用は義務ではありませんが、Scope3 排出量削減のためには活用が推奨されます。

また、可能であれば 2 次データよりも優先して使用することが推奨されます。

1 次データを活用する項目は、Scope3 排出量全体に占める割合が大きいカテゴリや項目から徐々に 1 次データを活用することで問題なく、全てを 1次データに切り替える必要はありません。

Scope3 排出量算定において、1 次データを活用する項目と 2 次データを利用する項目が混在しても問題ありません。

詳細は、1次データを活用したサプライチェーン排出量算定ガイドの「4.2「どのような場合に1次データの活用を検討すべきか」」をご参照ください。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

1次データはどのように入手できますか?

サプライヤーに照会し、直接入手することが基本となります。

サプライヤーのScope1,2,3 排出量データが公開されていれば、組織ベース排出量データとしてScope3 排出量算定に活用することもできます。

また、CDP サプライチェーン・メンバーシップや、様々な企業が提供する排出量算定サービス等のプラットフォーム等を通じてサプライヤーから入手することが可能である場合もあります※。

※サービスは有償の場合もあります。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

1次データには、どのような種類がありますか?

1 次データには、大きく分けて製品ベース排出量データと組織ベース排出量データがあります。

製品ベース排出量データは、特定の製品の Cradle-to-Gate 排出量データです。

組織ベース排出量データは、サプライヤーの組織レベルで算定されたデータであり、何らかのロジックに基づいて Scope3 排出量算定事業者に対して配分することで Scope3 排出量算定に活用できます。

詳細は、1次データを活用したサプライチェーン排出量算定ガイドの「4.3「1次データの種類」」をご参照ください。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

サプライヤーが排出量の算定を実施できておらず1次データが提供されない場合、どうすれば良いですか?

サプライヤーの排出量算定を支援すること等が考えられます。

詳細は「バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド」を御参照ください。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

サプライヤーが企業秘密である等の理由で排出量を提供できないとのことですが、どうすれば良いですか?

1 次データの活用はサプライヤー側からのデータ提供が前提となりますので、やむを得ず 2 次データを活用することが考えられます。

一方で、1 次データを活用する可能性としては、サプライヤーは第三者保証・検証を受けた最終的な算定結果のみを Scope3 排出量算定企業に共有することで、データの信頼性を担保しつつ詳細情報を Scope3 排出量算定事業者側に開示する必要性を回避するといった交渉を実施することも考えられます。

また、サプライヤーの Scope1,2,3 の排出量データであれば開示へのハードルが低いと考えられるため、組織ベース排出量データの活用も考えられます。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

製品ベース排出量データと組織ベース排出量データでは、どちらが優れていますか?

製品ベース排出量データは、使用するデータの固有性(対象製品に関わるデータである度合い)が高いのがメリットですが、算定に対するハードルが高く、サプライヤーに依頼してもデータを入手できない場合も多いというデメリットがあります。

一方、組織ベース排出量データは、サプライヤーが Scope1,2,3 排出量を算定済みであれば比較的簡易に活用が可能である一方、使用するデータの固有性が低い(関係ない製品に係る排出量等が混入する場合がある)というデメリットがあります。

GHG プロトコル Scope3 Standard では、可能な限り製品固有性の高いデータを入手する旨が記載されています。

製品ベース排出量データをサプライヤーから入手できない場合等は、組織ベース排出量データの活用を検討することができます。

詳細は、1次データを活用したサプライチェーン排出量算定ガイドの「4.3.4「1次データ(製品ベース・組織ベースの)の種類の選択」」をご参照ください。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

1次データの品質の確認のため、1次データについて第三者保証・検証を取得するべきですか?

1 次データの品質を確認するため、Scope3 排出量算定事業者は当該 1 次データが保証・検証を受けているか等の補足情報を入手することが推奨されます。

詳細は、1次データを活用したサプライチェーン排出量算定ガイドの「4.4.2 「データ品質評価のための補足情報」」をご参照ください。

1 次データが第三者保証・検証を受けていることは、現時点では GHG プロトコルにおいては必須要件ではありません。

ただし、第三者保証・検証を受けた 1 次データを活用することが今後潮流となっていくと考えられるほか、Scope3 排出量算定企業が 1 次データを活用して算定した Scope3 排出量の第三者保証・検証を受ける際には、1 次データが保証・検証を受けていればデータの正確性・完全性等を比較的容易に示すことができるというメリットがあります。

詳細は、1次データを活用したサプライチェーン排出量算定ガイドの「4.4.3 「活用する 1 次データの保証・検証」」をご参照ください。

上記のような点を踏まえ、Scope3 排出量算定企業において御判断ください。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

1次データと2次データでは、どちらのほうが正確性が高いですか?

2 次データは Scope3 各カテゴリの内訳を含む排出量の規模感を把握する等の目的での利用や、1 次データが利用できない際には有効ですが、個々のサプライヤーの実情を反映していません。

また、2 次データでは事実上、活動量を減らす以外に Scope3 排出量の削減手段がなく、Scope3 排出量削減目標の達成が難しくなります。

個々のケースにおいて 1 次データよりも 2 次データの方が正確である場合もあり得ますが、1 次データ活用の重要性を損なうものではありません。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

1次データを利用した算定結果が、2次データを利用した算定結果と大きく異なる場合は、どうすればよいですか?

大きな乖離がある場合、1 次データに誤りがある可能性を示唆していることもありますので、乖離の理由について検討することが有益です。

ただし、環境省の排出原単位データベース等の産業連関表ベースの排出原単位は必ずしも直近のデータではないことや、個々のサプライヤーの排出削減が反映されていないことから、1 次データを利用した結果、排出量が減少する可能性は高いです。

2 次データを利用した算定結果との乖離はそれ自体が問題ではなく、1 次データの品質は 1 次データに対する第三者保証・検証やその他の補足情報の確認によって行います。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

1次データを活用してScope3排出量を算定し、第三者保証・検証を受けたいのですが、どのような点に留意すべきですか?

活用した 1 次データの正確性・完全性等が保証・検証時に論点となる可能性があります。

当該 1 次データが第三者保証・検証を受けているかどうかや、バウンダリ、依拠した算定スタンダード等の補足情報について確認される場合があると考えられますので、可能な範囲でそうした情報を把握し、Scope3 排出量算定企業において 1 次データの正確性・完全性等を示せるようにしておく必要があります。

詳細は、1次データを活用したサプライチェーン排出量算定ガイドの「第6章「1次データを活用したScope3排出量算定の保証・検証」」をご参照ください。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

基準年のScope3カテゴリ1算定の排出原単位に2次データ(環境省DB産連表やIDEAなど)を使用していましたが、途中から1次データ(サプライヤー固有のCradle-to-gate CFP)に切り替えました。このとき、基準年排出量を修正する必要はありますか?

・GHGプロトコルは、経時的にスコープ3の排出量を一貫して追跡するために、企業機構またはインベントリ手法に大きな変化が発生した際に基準年排出量の再計算を要求しております(閾値は各企業で設定)。該当する場合は、再計算した基準年排出量からの削減量を求める必要があります。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

オフセットクレジットについて知りたい

オフセットクレジットを使用したことによる削減分を含めて算定することはできますか?

・現在、オフセットはScope1,2,3とは独立して報告すべきと考えられます。温室効果ガス排出量算定のグローバルスタンダードであるGHGプロトコルでは、いずれのScopeにも含めずに、分別して報告することを求めています。

※現在ドラフト版が公表されている「土地セクター・炭素除去ガイダンス」ではクレジットの算定上の扱いや報告方法についても記載されています。

オフセットクレジットと再エネ証書の違いは何ですか?

オフセットクレジットと再エネ証書の違いについては、前提として、クレジットによる「カーボン・オフセット」と、再エネ証書による「再エネ調達」という概念が異なるものであるということが挙げられます。

「クレジット」とは、ある架空の現実から排出削減・吸収 によって削減・吸収された分の排出量を価値として取引できるようにしたものです。

基本的に、これらはtCO2単位で取引されます。

一方、「再エネ電力証書」とは、再エネ電力が持つ「再エネで発電された価値」を切り出して、取引できるようにしたものです。

基本的に、これらはkWh単位で取引されます。

再エネ電力証書を自社の電力に適用した場合、その電力の出自は「再エネ由来」に上書きされるので、排出量がそもそもゼロとなります。

これは発電時の排出をオフセットしている訳ではなく、再エネ電力を調達したと考えるものです。

GHGプロトコルにおいては、クレジットによるオフセットはScope1,2,3とは独立して報告すべき旨が記載されておりますが、一方、再エネ電力/熱証書による再エネ調達は認められています。

なお、日本国内で利用可能な再エネ証書については、以下をご参照ください。

参考:経済産業省:国際的な気候変動イニシアティブへの対応に関するガイダンス

削減方法について知りたい

Scope1・Scope2の削減方法にはどのようなものがありますか?

Scope1の削減方法には以下のようなものがあります。

・運用改善対策

設備導入対策に比べてコスト負担なく実施できる対策です(冷暖房設定温度の最適化、照明制御システムの導入等)。

・設備導入対策

主要な排出源となっている設備を特定して、 設備更新時期等にあわせて高効率型の設備や、より排出係数が低い燃料等(重油からガスへの転換・電化、水素の活用等)を使用する設備に更新していきましょう(空調、照明、燃焼設備等)。

Scope2の削減方法には以下のようなものがあります。

・再エネ電力の調達

敷地内外での再エネ設備の導入、再エネ電力の購入、再エネ電力証書の購入等、手法によって実施のハードル等が異なります。適切な手法を選択しましょう。

■参考リンク

・「温室効果ガス排出削減指針」 脱炭素化に向けた取組実践ガイドブック

・はじめての再エネ活用ガイド(企業向け)(2022年3月)

Scope3の削減方法にはどのようなものがありますか?

Scope3削減のためには、1次データの活用によりサプライヤー等の削減努力を自社のScope3排出量に反映させる取り組みが重要です。その上で、自社のバリューチェーンに関わる中堅・中小企業も含めた事業者と取組の意義や必要性を共有し、削減に向けた取組を行う必要があります。

詳細は「1次データを活用したサプライチェーン排出量算定ガイド」「バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド」をご覧ください。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド

・バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド

取引先への要求(エンゲージメント)について知りたい

バリューチェーン全体の排出量削減を進めるため、取引先にどのように働きかけたらよいですか?

VC 全体の排出量削減を進めるには取引先の協力が不可欠です。取引先に働きかけ、取組協力してもらい共同で排出量削減に取り組む必要があります。この共同での取組を取引先とのエンゲージメントといいます。取引先とのエンゲージメントについて、詳しくは「バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド」の「第2章 バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド」を参照してください。

■参考リンク

・バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド

取引先からの要求について知りたい

供給先から排出量情報を要求された際はどのように対応すればよいですか?

・排出量情報の要求を受けた事業者におけるScope1,2排出量(およびScope3上流の排出量)は、排出量情報を要求した事業者におけるScope3カテゴリ1排出量に該当します。情報開示要求の目的は、原単位による一般的な排出量の算定では評価できないような、各種削減施策の効果を評価することと考えられます。

・提供する情報は以下の二つが考えられます。

■製品ベース排出量データ

供給製品の単位(1個、1本、1箱…)あたりの排出量を示す方法。バウンダリがCradle-to-GateのCFP等が該当。

■組織ベース排出量データ

サプライヤーの組織レベルで算定されたデータ。生産ラインレベル~企業レベルまでの粒度が存在。当該サプライヤーの Scope3 排出量算定事業者に対する納入分に該当する排出量を何らかの形で切り出す、すなわちサプライヤーの組織レベルの排出量を売上金額ベース等の何らかのロジックに基づいて Scope3 排出量算定事業者に配分することが必要。

サプライヤーによる算定・下流へのデータ共有の参考となるルールの例は1次データを活用したサプライチェーン排出量算定ガイド- 「削減努力が反映されるScope3排出量算定」へ -(ver1.0)に記載しています。

■参考リンク

・1次データを活用したサプライチェーン排出量算定ガイド―「削減努力が反映されるScope3排出量算定」へ―

SBTについて知りたいSBTに関する回答はSBTi Corporate Net-Zero Standard Version 1.3.1を基に作成しております。

現在はVersion 2.0が公開されておりますので内容についてはご留意ください。

制度概要を知りたい

SBT(Science Based Targets)とは何ですか?

・パリ協定が求める基準(気温上昇を産業革命以前に比べて2℃より十分低く保つとともに、1.5℃に抑える努力をする)と整合した、企業が設定する温室効果ガス排出削減目標を指します。

■参考リンク

SBTiホームページ(英語)

SBTを運営している団体はどこですか?

・SBTi(Science Based Targets initiative)が運営しています。SBTiは、企業が科学的根拠に基づいた温室効果ガス排出削減目標を設定するための基準、ツール、及びガイダンスを策定する国際的な枠組みで、CDP・国連グローバルコンパクト(UNGC)・世界資源研究所(WRI)・世界自然保護基金(WWF)の4つの機関が共同で運営しています。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

SBTの認定後、目標に対して未達成だった場合、罰則はありますか?

・罰則は特にありません。ただし、現在SBTiにて検討中のSBTi Corporate Net-Zero Standardの改定案(ver2.0)では、前の目標サイクルでの達成状況が次のサイクルでの目標設定に影響し得る内容が検討されており、留意が必要です。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

「認定企業」と「コミット企業」では何が違うのですか?

・「認定企業」とは既にSBTに認められた企業のことを指します。

-目標設定が妥当であると認められ、目標に向かって活動中の企業

・「コミット企業」は2年以内にSBT認定を取得すると宣言した企業のことを指します。

-目標を設定すべくコミットしている企業

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

SBTの認定取得において、コミットを行うことは必須ですか?

・必須ではありません。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

SBTのコミット後、2年以内にSBTiに目標を申請しなかった場合にはどうなりますか?

コミットを取り消され、SBTiのウェブサイト等では“removed”(削除済み)と表示されます。

一度コミットを取り消された場合には、再度コミットを行うことは出来ません。

※目標の申請及び認定取得は可能です

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

手続きについて知りたい

SBT設定にはどのような手続きが必要ですか?

①SBTi Servicesの検証ポータル(Validation Portal)を通じてアカウント登録を行います。

・必要情報(企業情報や連絡先等)を全て入力

・SBT設定の参加資格(適格性)を判断され登録が承認された企業には、組織区分(企業・金融機関・中小企業)と料金ティアが通知

②【任意】検証ポータル内上でコミットメントを行います。

・コミットメントとは、24か月以内にSBT設定を⾏うという宣⾔のこと

・コミットメントした場合にはSBTiウェブサイト等にて公表

③SBTiの基準要件やガイダンスに準拠し、目標の策定を行います。

④目標申請を行います。

・企業及び中小企業は、検証ポータル内で直接申請を完了することが可能

・金融機関は専用の目標申請フォームを用いて申請を行う必要あり

・目標の申請及び検証プロセスの進捗については、メール及び検証ポータルを通じて随時通知

⑤SBTi Servicesより結果が通知され、認定された目標は公開されます。

・目標検証後、SBTi Servicesは検証ステートメントを通じて企業に結果を通知

・認定された企業はSBTiのウェブサイト等にて公開(企業は目標の公開日の変更を要請することが出来ますが、検証結果が出てから6か月以内に公開する必要があり、それを超えると当該目標は無効となり、その目標は再検証が必要となります)

⑥企業はGHG排出量と目標に対する進捗状況を、年次で開示する必要があります。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

SBTを設定し、事務局に提出してから回答までにどのくらい期間がかかりますか?

・申請する目標検証サービスのメニューによります(例:企業の場合、完全目標検証(Full Target Validation)は契約開始日から40~60営業日、義務的な5年おきの目標見直し検証は契約開始日から40営業日 等)。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

コミットの手続きについて知りたい

・コミットメントの手続きはSBTi Services内の検証ポータル(Validation Portal)にて、コミットメント遵守ポリシーとSBTiコミットメントと目標ステータスを確認・同意することで完了します。

・コミットメントを行った企業はSBTiのウェブサイト等にて公開されます。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

全ての企業が、コミットを行うことが出来ますか?

・企業または金融機関は任意でコミットすることが出来ます。

※中小企業はコミット不可です。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

検証ポータルにおける目標申請の入力項目は何ですか?

大きく4つのフェーズに沿って入力します

①Validation service:申請する検証サービスを選択

②Submission elements

・GHG Inventory:基準年やScopeごとの排出量を入力

・Targets:目標等について入力

・Progress and reporting:達成方法や開示についての質問に回答

・Evaluation questions:将来的な変動についての回答や任意の資料をアップロード

③Payment:費用の支払い

④Term & Conditions:利用規約への同意

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

SBTの認定を取得するために手数料等はかかりますか?

・目標検証サービスには費用が掛かります。

・費用は、検証サービスのメニューや、組織の組織区分(企業・金融機関・中小企業)、組織の年間売上高によって異なります。

-例:検証サービスが短期目標の新規申請、組織区分が中小企業、年間売上高が500万ユーロ未満の場合は、1,250米ドル

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

目標申請を日本語で対応してくれる窓口はありますか?

・SBTiに⽇本語での対応が可能な窓⼝はありません。英語で申請のやり取りを⾏うこととなります。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

認定基準について知りたい

SBTの認定を取得するために、排出量算定手法や目標値に対する第三者認証を取得する必要はありますか?

・SBTの認定取得においては、特に第三者検証が必須という訳ではありません。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

※現在SBTiにて検討中のSBTi Corporate Net-Zero Standardの改定案(ver2.0)では、基準年の排出量に対する第三者保証の取得を求めることが記載されておりますので、今後の動向に留意が必要です。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

設定方法について知りたい

SBT・削減経路はどのように設定しますか?

・Scope1,2及びScope3(該当する場合)について目標設定の必要があります。

-Scope1,2の目標は、セクター共通の基準としては「総量同量」削減とする必要がある

-Scope3の目標は、以下のいずれかを満たす「野心的な」目標を設定する

(総量削減か原単位削減、あるいはサプライヤー/顧客エンゲージメント目標)

-事業セクターによっては、セクターの特性を踏まえた算定手法も⽤意されている(SDA)

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

※現在、SBTi Corporate Net-Zero Standardの改定が議論されているため、動向に御留意ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

Scope1+2で削減目標を設定し、一方は目標を下回ったが合計としては目標を達成した場合、目標達成としてよいですか?

・問題ありません。Scope1+2の削減量でSBTの求める削減率を満たしていればよいです。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

※現在、SBTi Corporate Net-Zero Standardの改定が議論されているため、動向に御留意ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

SBTの達成に向けて、削減貢献量の増加は排出削減対策としてカウント出来ますか?

・削減貢献量(温室効果ガス削減に資する製品・サービス等が提供されることにより、それに代わる製品・サービス等が提供される場合(ベースラインシナリオ)と比べた排出削減・抑制への貢献分をライフサイクルでの比較により定量化したもの)は、SBTにおいては排出削減対策とみなされません。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

Scope3の排出量がほとんどありませんが、Scope3の目標設定は必要ですか?

・Scope3がScope1~3の 合計の40%を超えない場合には、Scope3の目標設定の必要はありません。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

※現在、SBTi Corporate Net-Zero Standardの改定が議論されているため、動向に御留意ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

SBTの要件はどのようなものですか?

短期目標は以下の通りです。

・バウンダリ(範囲):企業全体(子会社含む)

・目標年:申請時から5年以上先、10年以内の任意年

・基準年:2015年以降の任意年

・削減対象範囲:Scope1,2,3排出量

-Scope1,2:95%以上を削減

-Scope3:67%以上を削減(ただし、Scope3がScope1~3の合計の40%を超えない場合には、Scope3目標設定の必要は無し)

・目標レベル:下記基準を超える削減目標を任意に設定

-Scope1,2⇒1.5℃:少なくとも年4.2%削減

-Scope3⇒Well below 2℃:少なくとも年2.5%削減

ネットゼロ目標は以下の通りです。

・バウンダリ(範囲):企業全体(子会社含む)

・目標年:2050年までの間で、申請時から10年以上先の任意年

・基準年:2015年以降の任意年

・削減対象範囲:Scope1,2,3排出量

-Scope1,2:95%以上を削減

-Scope3:90%以上を削減

・目標レベル:下記基準を超える削減目標を任意に設定

-Scope1,2,3⇒1.5℃

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

※現在、SBTi Corporate Net-Zero Standardの改定が議論されているため、動向に御留意ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

直近年とは何ですか?

・直近年とは、目標の申請から2年以内で、最新のGHG排出量データが存在する年のことであり、基準年と同一にすることができます。基準年とは異なり、目標の野心度(Forward-Looking Ambition)を計算する際の起点として使用されます。一方、基準年は、2015年以降の企業の排出量を経年的に追跡するための基準として用いられる年で、Scope1、2の排出量に用いる基準年は同一でなければならず、Scope3についてはScope1、2と同じ年とすることが推奨されます。

・ただし、基準年と直近年に異なる年を設定している場合には、基準年から直近年までの排出削減を考慮するというFLA補正(Forward-Looking Ambition adjustment)が行われ、目標値が緩和される場合があります。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

バウンダリは具体的にどのように設定しますか?

・組織境界の設定方法「出資比率基準」、「支配力基準」について、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.8)」では次のように定義しています。

---

<出資比率基準>

対象の事業からの排出量をその事業に対する出資比率(株式持分)に応じて算定する排出量の連結方法。

<支配力基準>

支配下の事業からの排出量を 100%算定する排出量の連結方法。出資比率が高くても支配力を持っていない場合は算入しない。ここで、支配力は、財務支配力(当該事業者の財務方針および経営方針を決定する力を持つ)又は経営支配力(当該事業者に対して自らの経営方針を導入して実施する完全な権限を持つ)のどちらかの観点で定義することができる。本ガイドラインにおいては一般的にどちらの基準でも対象に含む連結対象事業者を組織境界に含むとして示している。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.8)第1部 3.用語の定義

---

・まずは、算出目的に応じて、どちらを設定するか決定する必要があります。

・また、企業範囲は、企業の財務会計において使⽤されている組織範囲と⼀致することを推奨されています。

・出資比率基準で算定する場合、投資先の事業者における排出量はScope1,2排出量として計上するため、Scope3カテゴリ15「投資」に該当する排出量はありません。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

SBTは、親会社と子会社の両方で申請した方がよいですか?

・親会社もしくはグループのみが目標を申請することを推奨しています。

・親会社はGHGプロトコルの企業範囲で定義されるすべての⼦会社の排出を⽬標に含めなければなりません。親会社と⼦会社の両⽅が⽬標を申請している場合は、親会社の⽬標に⼦会社の排出量を含む必要があります。

・ただし、子会社単独での加盟が妨げられていることはありません。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

総量同量削減とは何ですか?

・基準年の排出量を目標設定期間にわたり毎年同量ずつ直線的に削減することです。Scope1,2の目標は毎年〇%削減という同量の削減目標を掲げます。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

自社の事業規模拡大に伴い排出量が増加すると、SBTの達成は難しくなりますか?

目標設定に当たっては、事業規模拡大に伴う排出増加を想定しておく必要があります。排出量算定により全体像を把握し、排出の多いホットスポットに対して効果的な削減取組を実施することが求められます。

・Scope1

Scope1の削減方法には、主要な排出源となっている設備を特定してより排出係数が低い燃料等を使用する設備に更新していく設備導入対策が挙げられます。また、冷房設定温度の最適化等の省エネによって活動量を下げる運用改善対策も重要です。

・Scope2

Scope2の削減手法には、再エネ電力の調達があります。敷地内外での再エネ設備の導入、再エネ電力の購入、再エネ電力証書の購入等、手法によって実施するハードルが異なりますので、企業にとって適切な手法を選択していきましょう。

【リンク】

「温室効果ガス排出削減指針」 脱炭素化に向けた取組実践ガイドブック

はじめての再エネ活用ガイド(企業向け)(2022年3月)

・Scope3

Scope3においては、企業の事業が成長すれば活動量は増加しますので、調達量を最適化したとしても中長期的には排出量が増加するのが一般的と考えられます。したがって、活動量が増加する前提に立つと、排出削減が困難となってしまいます。こうしたことから、サプライヤーによる削減努力が反映される1次データの活用による排出原単位に焦点を当てた削減取組が重要となります。これには、自社のバリューチェーンに関わる中堅・中小企業を含めた事業者と取組の意義や必要性を共有することによる、一枚岩となった削減取組を行うことが求められます。

【リンク】

1次データを活用したサプライチェーン排出量算定ガイド

バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

進捗報告について知りたい

SBTの認定取得後、目標達成に向けた進捗報告はどうすればよいですか?

・年に1度、GHG排出量と目標に対する進捗を開示する必要があります。

・開示媒体については特定の要件はありませんが、年に⼀度、CDP気候変動質問書や⾃社のサステナビリティレポート、ウェブサイト等の標準化され比較可能なデータプラットフォーム上での開示が推奨されています。

・また、最低5年ごとに⽬標の⾒直しを⾏いSBTiが⽬標の基準を変更した場合や、⾃社の組織範囲が基準年から⼤きく変化した場合等には、⽬標の再計算を実施する必要があります。

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

中小企業向けSBTについて知りたい

中小企業向けSBTとは何ですか?

以下の条件を満たす企業は、中小企業専用の目標と検証サービスを利用することができます。

・以下の5つの条件を全て満たし、

ーScope1+ロケーション基準のScope2の合計が10,000 tCO2e未満

ー金融機関セクターまたは石油・ガスセクターに分類されていない

ー親会社の全体事業が標準的な検証ルートに該当する企業の子会社ではない

・かつ、以下の2つ以上に当てはまる場合、中小企業向けSBTの対象となる

ー従業員数250名未満

ー売上高5,000万ユーロ未満

ー総資産2,500万ユーロ未満

ーFLAGセクターに属していない

中小企業向けFAQs(英語)

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

中小企業向けSBTではどのような目標設定をすればよいですか?

・設定可能な目標:短期目標/ネットゼロ目標

・目標年:申請から5~10年の範囲の任意年

・基準年:2015年以降の任意年

・削減対象範囲

-Scope1,2

-Scope3(短期目標の場合は任意だが、測定・削減へのコミットの意思表明は必要。ネットゼロ目標の場合は必須)

・費用

※検証サービスのメニューや、組織の組織区分(企業・金融機関・中小企業)、組織の年間売上高によって異なります。

-例:検証サービスが短期目標またはネットゼロ目標の新規申請、組織区分が中小企業、年間売上高が500万ユーロ未満の場合は、1,250米ドル

・承認プロセス

-中小企業専用の目標設定フォームを使用

-予め定義された検証オプション(ポータル上)から選択する形で目標を設定可能

-コミットメントは不可

※2026年5月時点の情報に基づいています。最新の情報はSBTiおよびSBTi Servicesのサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」05「排出量削減目標の設定」

・SBTiホームページ(英語)

・SBTi Servicesホームページ(英語)

RE100について知りたい

制度概要を知りたい

RE100とは何ですか?

・RE100(100% Renewable Electricity)とは、2014年に結成した、世界で影響力のある企業が、事業で使用する電力の再生可能エネルギー100%化にコミットする協働イニシアティブを指します。事業で用いる電力を100%再エネ電力で調達することを目標としています。

・RE100ホームページ(英語)

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

RE100を運営している団体はどこですか?

・CDPとのパートナーシップの下、Climate Groupが運営しています。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

「自社グループ」の定義はどのようなものですか?

・RE100における「自社グループ」の定義はSBTと同様に、企業全体(子会社含む)となります。

・組織境界の設定方法「出資比率基準」、「支配力基準」について、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.8)」では次のように定義しています。

---

<出資比率基準>

対象の事業からの排出量をその事業に対する出資比率(株式持分)に応じて算定する排出量の連結方法。

<支配力基準>

支配下の事業からの排出量を 100%算定する排出量の連結方法。出資比率が高くても支配力を持っていない場合は算入しない。ここで、支配力は、財務支配力(当該事業者の財務方針および経営方針を決定する力を持つ)又は経営支配力(当該事業者に対して自らの経営方針を導入して実施する完全な権限を持つ)のどちらかの観点で定義することができる。本ガイドラインにおいては一般的にどちらの基準でも対象に含む連結対象事業者を組織境界に含むとして示している。

出典:サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.8)第1部 3.用語の定義

---

・まずは、算出目的に応じて、どちらを設定するか決定する必要があります。

・また、企業範囲は、企業の財務会計において使⽤されている組織範囲と⼀致することを推奨されています。

・出資比率基準で算定する場合、投資先の事業者における排出量はScope1,2排出量として計上するため、Scope3カテゴリ15「投資」に該当する排出量はありません。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

目標未達時のペナルティはありますか?

ペナルティはありません。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。■参考リンク ・RE100ホームページ(英語)

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

基準・要件について知りたい

RE100にはどのような企業が参加できますか?

RE100に入るためには、次の条件を満たす必要があります。

・年間消費電⼒量が50GWh以上である企業であること

(世界的には100GWh以上ですが、特例として現在、⽇本企業は50GWh以上に緩和されています)

・年間電⼒消費量が100GWh未満(⽇本企業では50GWh未満)の企業でも、以下の特徴を1つ以上有している場合には、例外的に加盟できる可能性があります。

-RE100事務局が重視している地域における主要な事業者であること

-RE100事務局が重視している業種における主要な事業者であること

-RE100事務局が重視している地域において政策提⾔に参加する意思があること

-グローバルまたは国内で認知度・信頼度が⾼い

-主要な多国籍企業(フォーチュン1000⼜はそれに相当)

-その他、RE100の⽬的に利する国際的・地域的な影響⼒を持つこと

・以下の要件をすべて満たす再エネ設備メーカー

-年間消費電力量が100GWh以上であること

-主要事業が再エネ設備メーカーであること

-再エネ発電所建設・運営、再エネ電力小売、再エネ関連のコンサルティング・法務サービス提供等を行っている場合には、それらからの収入の合計が売上の50%以下であること

-ゴールドメンバーで参加すること

・以下の要件をすべて満たす金融機関

-自社ポートフォリオの気候変動への影響を測定し開示すること(※可能な限り早い段階で行うこと)

-石炭火力及び一般炭採掘に関与する事業や企業への資金供給を段階的に停止すること(※先進国は2030年まで、途上国は2040年まで)

-化石燃料に関連する事業や企業に多額の投資を行っていないこと

・ただし、以下の業種に該当する企業は入れません。

-化⽯燃料、航空、軍需品、ギャンブル、たばこ、主要な収⼊源が発電事業

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

RE100に加盟する企業は、どのようなことが求められますか?

・⽬標年を宣⾔し、事業全体を通じた100%再エネ化にコミットする、もしくは既に100%再エネ化を達成していること。

・⽬標年の設定は以下の要件を満たさなければならない。

-2040年までの100%再エネ化

-2030年までに70%、2035年までに90%の中間目標の設定

・GHGプロトコルで定義される、すべての電⼒に関連するScope2及び発電に係るScope1を再エネ化すること。

・グループ全体で加盟すること。

-ただし、親会社と明確に分離したブランドであり、1TWh以上の年間消費電⼒量を満たす場合、例外的に⼦会社での加盟可能となる

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

どのように進捗管理/情報開示すればいいですか?

・進捗報告は毎年所定フォーマットにて行いますが、CDP質問書の所定欄回答で代替することができます。

-企業情報(売上など)

-目標(再エネ目標、戦略、ロードマップ)

-実績(電⼒消費量、再エネ購⼊量、再エネ発電量)

-第三者監査を推奨

※目標未達成のペナルティはありません。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

RE100の加盟には、費用がかかりますか?

・会員クラスを選択し、それに応じた費用がかかります。

-Gold:年会費$18,000:特典はイベント登壇機会 など

-Standard:年会費$6,750

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

RE100の対象は、Scope2と同一だと考えて問題ないですか?

・RE100の対象は、Scope1のうち発電に係る燃料の消費と、Scope2のうち電力の使用となります。

・Scope1であれば発電以外の目的で消費している燃料、Scope2であれば電力以外のエネルギー(熱・蒸気等)は、RE100の対象外です。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

全ての拠点で再エネ100%を達成する必要がありますか?

・ ⼩規模な電⼒消費については、以下の範囲で⽬標の対象外とすることが出来ます。ただし、再エネ電⼒の調達が技術的に可能な市場においては不可です。

-市場あたりで最⼤100MWh/年の小規模な電力消費

(小規模オフィス、小売店など)

-全体で合計500MWh/年までの除外が可能

(市場ごとの上限は100MWh/年)

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

自社グループ外の企業に供給している電力の扱いはどうなりますか?

・他者に供給している電力は、それを発電する際の燃料の消費がScope1に含まれていれば、RE100の対象に含まれます。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

目標の設定の際は、どこまでの実現性をもって設定すればよいでしょうか?例えば、再エネ電力調達の手法については問われますか?

・RE100の参加においては、再エネ電力調達の手法(目標の達成手法)については特に問われません。ただし、取組に向けた社内折衝において、目標の達成手法について経営層等から質問が投げかけられることが予想されますので、ある程度は目標達成までの道筋を検討しておくことを推奨します。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

RE100の目標申請を日本語で対応してくれる窓口はありますか?

・RE100の日本窓口である日本気候リーダーズ・パートナーシップ(JCLP)が、RE100への参加を支援しています

日本気候リーダーズ・パートナーシップ(JCLP)ホームページ

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

RE100に参加するために、再エネ調達実績や目標値に対する第三者認証を取得する必要はありますか?

・RE100の参加において、特に第三者検証は必須ではありません。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

再エネ電力調達手法について知りたい

再エネ電力調達手法として、どのような電力が認められますか?バイオマス発電も含まれますか?

・RE100の再エネ電力調達手法としては以下の6種類が認められています。

-風力、太陽光、地熱、海洋、持続可能なバイオマス(バイオガス含む)、持続可能な水力

※バイオマス及び水力から発電された再エネ電力については、企業バイヤーがその電力は持続可能に発電されたものであることを示す保証を取得している必要あり(保証取得について規定はないが、第三者認証を推奨)

※水素、エネルギー貯蔵は不可

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

再エネ電力調達手法に制限はありますか?

・以下の5種類、8手法が認められています。

-企業が保有する設備における⾃家発電

-直接調達(発電事業者との契約)

✓フィジカルPPA

✓バーチャルPPA

-電⼒⼩売との契約

✓電⼒⼩売とのプロジェクト特定契約

✓電⼒⼩売との⼩売供給契約(再エネ電⼒メニュー)

-再エネ電⼒証書(EAC)の調達

-受動的調達

✓再エネ電⼒証書で裏付けられた系統からのデフォルトでの再エネ電⼒調達

✓再エネ電⼒の割合が95%以上の系統からのデフォルトでの調達

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

8種類の再エネ電力調達手法のうちどの手法を利用すればよいですか?

・いずれの手法もコスト・調達規模・即時性等の観点で⼀⻑⼀短であり、どれが最適というものではありません。先進企業においては、複数の手法を組み合わせて再エネ調達を実施している場合が多いです。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

発電設備に関する要件はありますか?

・以下の要件に該当しない企業は、調達する再エネ電力が、運転開始もしくはリパワリングから15年以内の発電設備由来でなければ再エネとして認められません(15年要件)。

-自家発電

-オンサイトPPA、オフサイトでの⾃営線供給

-⾃社が最初のオフテイカーであるプロジェクトからの調達

-系統からデフォルトで供給された再エネ電力の調達

-開始⽇が2024年1⽉1⽇以前である契約

※ただし、企業は総電力消費量の15%までの再エネ電力調達を、先ほどの要件の対象外とすることが出来ます。

・加盟企業は2026年の開示サイクル(2025年1月から12月を対象とする報告)で評価され、2027年の1月に発行される年次報告書にて期限の遵守状況を公開されます。

-調達先設備の運転開始もしくはリパワリングの日付情報の入手が困難な場合は「不明」と開示

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

クレジットの使用は認められていますか?

・再エネ電力由来のJ-クレジットのみ使用が認められています。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

再エネ電力証書の利用は認められていますか?

・以下の3つは認められます。

-J-クレジット(再エネ電力由来のみ)

-グリーン電力証書

-非化石証書(政府によるトラッキングFIT非化石証書及び、発電事業者と小売電気事業者の相対契約に基づき非FIT非化石証書と電気をセットで調達し販売する小売供給形態が該当)

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

原子力発電は再エネ電力に含まれますか?

含まれません。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

自家消費している自家発電電力の再エネ価値をJ-クレジットとして売却している場合、RE100ではこの電力は再エネとして認められますか?

・再エネ価値を売却した電力は再エネとはみなしません。当該電力を再エネとしてみなすには、別個に再エネ価値を調達する必要があります。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

自社でガスコジェネレーションシステムを運用している場合、RE100を達成するために何をすればよいですか?

・RE100はガスコジェネをRE100に適⽤させる⽅法として、以下の3つの⽅法を提⽰しております。

-ガスコジェネを再エネ発電設備に切り替える

-ガスコジェネで使用する燃料を、バイオガスやバイオディーゼル等の再性可能燃料に切り替える

-ガスコジェネで使用する燃料について、同一のガスネットワークからバイオガス証書を購入する

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

再エネ100宣⾔ RE Actionについて知りたい

再エネ100宣言 RE Actionとは何ですか?RE100とは違うものですか?

RE100は、一定規模・影響力のある企業しか加盟することができず、多くの中小企業や自治体、教育機関等は、加盟することができません。

そこで、RE100の参加要件を満たさない団体を対象として開かれた日本独自のイニシアティブが、再エネ100宣言 RE Actionです。

詳細については、下記を参照ください。

再エネ100宣言 RE Actionホームページ

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

再エネ100宣言 RE Actionへの参加費用はかかりますか?

・再エネ100宣言 RE Actionへの参加には、団体区分・従業員数に応じて25,000円~200,000円の年会費がかかります。

※2026年5月時点の情報に基づいています。最新の情報はRE100のサイトをご確認ください。

■参考リンク

・グリーン・バリューチェーンプラットフォーム 「知る」04「脱炭素経営に向けた取組の広がり」

・RE100ホームページ(英語)

TCFDについて知りたい

制度概要を知りたい

TCFDとは何ですか?

・TCFD(気候関連財務情報開示タスクフォース)とは、企業の気候変動への取組みや影響に関する財務情報についての開示のための枠組みのことです。

・TCFD(気候関連財務情報開示タスクフォース)ホームページ(英語)

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

体制構築について知りたい

どのようにして分析体制を構築すればよいですか?

・分析実施体制の構築には、シナリオ分析の過程で必要な部署を巻き込む場合と、社内でチームを作った上でシナリオ分析をスタートする場合が想定されます。

・シナリオ分析の過程で必要な部署を巻き込む方法のメリットとしては、スタートが容易であり各部署の負担が最小限であることが挙げられます。一方、デメリットとして、シナリオ分析の過程で社内調整が必要であり、環境・CSR 部から経営陣までの報告の距離が長いことが挙げられます。

・また、社内でチームを作った上でシナリオ分析をスタートする場合、メリットとして社内調整が済んでいるため各部署が協力的であること、各部署連携チームであるため経営陣まで報告が届きやすいことが挙げられます。しかし、デメリットとしては、スタートするまでに時間がかかること、各部署の参加による負担がかかることが挙げられます。

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

TCFDの実効性を持たせるためには、何をすればよいですか?

・中期経営計画等に気候変動を組み込むこと、その上で、経営層の理解のもと、体制を構築(あるいは再構築)することでより実行性を持たせることができます。

・体制構築では、経営企画の直下に気候変動等に関する横断的な組織を作ることも考えられます。

・加えて、一貫性を持たせること、継続的なモニタリングが必要であることから、シナリオ分析・開示・経営戦略のサイクルを回すこと(単発ではない、企業価値創造がゴール)も重要です。

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

シナリオ分析について知りたい

シナリオ分析の対象範囲をどのように設定すればよいですか?

・まずは部分的に分析対象となる事業を選定し、徐々に全社的なシナリオ分析に繋げていくことが取り組みやすいと考えられます。

・対象範囲としては次のような項目で設定します。

✓対象とする地域(国内拠点のみ/海外拠点含む等)

✓事業範囲(一部事業のみ/全事業等)

✓企業範囲(連結決算範囲のみ/子会社も含む等)

・また、シナリオ分析の対象範囲の設定においては、「売上構成」「気候変動との関連性」「データ収集の難易度」等を軸に選定することにより、ビジネスモデルに沿った分析が可能となります。

・例えば、「売上構成」を軸に特に売り上げが大きい事業を対象とする、「気候変動との関連性」を軸に CO2 排出量が多い事業を対象にする、「データ収集の難易度」を軸にデータ収集が容易な事業を対象にする、等の考え方が可能です。

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

シナリオ選択時にどのようなデータを参照すればよいですか?また、各データにはどのような特徴がありますか?

・IEA(International Energy Agency)の WEO(World Energy Outlook):中・長期にわたるエネルギー市場の予測。エネルギーに関する将来情報(定性・定量)を記載

・SSP(Shared Socioeconomic Pathways):昨今の政策や社会経済環境を踏まえた社会経済シナリオ。前提となるマクロ経済情報をシナリオごとに記載

・PRI(Principles for Responsible Investment)の IPR(Inevitable Policy Response):短期で起こりうる気候関連政策に関するシナリオ。気候関連政策に関する定性・定量予測を記載

・NGFS(Networkfor Greening the Financial System):中央銀行や金融監督当局向けの共通気候シナリオ。温度帯や技術発展、政策対応速度でシナリオ分岐等

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

どのようにシナリオを選択すればよいですか?

・TCFD 提言でのシナリオ分析では、2℃以下を含む複数の温度帯シナリオの選択を推奨しており、シナリオの特徴やパラメータを踏まえ、自社の業種や状況、投資家の動きや国内外の政策動向に合わせたシナリオの選択が重要となります。

・現状では、脱炭素動向を踏まえ、1.5℃シナリオを含む複数のシナリオの選択が有効です。

-1.5℃と、4℃の2つのシナリオを選択する、等

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

いつ時点のシナリオを分析をすればよいですか?(分析の時間軸をどのように設定すればよいですか?)

・2050年、(追加的に)2030年時点の分析をすることが一般的です。

・2050年:気温上昇による物理的リスクおよび炭素税等の移行リスクが顕在化しており、リスクと機会のインパクトの結果が明確に出ることが考えられます。一方、デメリットとしては、事業計画の時間軸と距離があるため、事業を現実的にイメージしづらく社内巻き込みが難しくなり、連携困難な場合があることが挙げられます。

・2030年:中長期の適切な「脱炭素への移行=トランジション」の検討が可能です。また参照可能なデータが豊富に存在し、事業計画との連携が比較的容易であることが挙げられます。

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

リスク・機会の評価・定量化について知りたい

どのようなリスクがあり得るのですか?

・政策規制、市場、技術、評判(顧客の評判変化、投資家の評判変化)等が分類としてはありえますが、業界別レポート等の外部レポートや競合他社の CDP 回答等の外部情報を加味し、リスク・機会項目を洗い出してください。

-業界別レポート:SASB スタンダード(77 のセクターの環境・社会・ガバナンスの問題を特定)や、WBCSD 発行のユーティリティ、石油・ガス、建設業、鉱業、化学、食糧・農業・林業製品等のセクターに関するシナリオ分析レポートがあります

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

リスク・機会に関するパラメーターの情報はどのように入手できますか?

・移行リスクについては IEA や PRI、SSP(Shared Socioeconomic Pathways)のレポートから入手可能です。

・物理的リスクについては気候変動適応情報プラットフォーム(A-PLAT)や物理的リスクマップ、ハザードマップ等の気候変動影響評価ツールといった外部情報から、パラメータの客観的な将来情報を入手することが可能です。

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

リスク・機会に関するパラメーターの情報が入手できない場合、どうすればよいですか?

・分析時間軸として設定した対象年度の将来情報が全て見つかるとは限らないため、推計や定性的に情報収集する等の検討が必要な場合があります。

・例えば、分析時間軸が 2050 年であるものの 2040 年までのデータしか入手できない場合は、推計をして 2050 年時点の将来情報を算出することが考えられます(線形か累計か等、推計の手法はデータの種類に応じて検討が必要である)。

・また、定量情報が入手できない場合には、定性情報を用いて将来の世界観を描くことも有用です。この段階では、定量情報に囚われすぎず、リスク・機会項目に関する将来情報を広く集めることが重要です。

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

どのようなパラメーター・ツールがあり、それぞれどのような特徴がありますか?

・「サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0」の別添1-2. TCFDシナリオ分析 参考パラメータ・ツールを参照ください。

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

事業インパクトをどのように定性化すればよいですか?

・外部レポートや、競合他社等の CDP 回答等の外部情報を参考としながら、社内関係者とのディスカッション結果をインプットとして記載します。

・特に社内関係者とのディスカッションについては、自社のビジネスモデル等を踏まえ、起こりうる影響は何かをナラティブに(物語的に)、認識を合わせながら記載することが重要です。

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

リスク重要度をどのように評価するのですか?

・それぞれのリスク・機会項目について、事業インパクトの大きさを大・中・小といった形で評価します。

例)影響範囲が大きいリスク・機会や、重要商品に係るリスク・機会を「大」とし、自社に影響が全くないリスク・機会は「小」、それ以外を「中」とするのも一案

・影響範囲が大きいリスク・機会や、重要商品に係るリスク・機会を「大」とし、自社に影響が全くないリスク・機会は「小」、それ以外を「中」とするのも一案

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

リスク・機会はどのように試算したらよいのですか?

・算定式は、STEP3 の関連パラメータの将来情報の入手で収集したデータと、入手した内部データを組み合わせて検討します。

・例えば、「炭素税の増減」という財務項目であれば、「2050 年の自社の Scope1,2 の CO2 排出量(内部データより推計)×Scope1,2 排出量への tCO2 あたりの炭素税(将来情報より入手)」といった式が想定されます。

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

定量的試算ができないリスク・機会項目に関して、どのように対応すべきですか?

・定性的もしくは科学的根拠が乏しく、定量的試算が不可能なリスク・機会項目に関しては、外部有識者へのヒアリングや、継続的なモニタリング等の実施が有効です。

・ここでは、検討済/未検討リスクを整理し、次のアクションを明確化することが重要です。

・外部へのヒアリングでは、研究機関、専門家等の外部有識者に対し、算定不可能であったリスク・機会についてヒアリングを実施し、ヒアリング結果を定性的な情報として社内で保管、必要に応じて開示することが考えられます。

・社内においては、リスク・機会に関する最新情報を入手可能にするために、継続的にモニタリングを実施することが可能です。

■参考リンク

・サステナビリティ(気候・⾃然関連)情報開⽰を活⽤した経営戦略⽴案のススメ 実践ガイドVer2.0

TCFDでは、リスク・機会が影響を及ぼす財務項目をどのように把握すべきですか?

・気候変動がもたらす事業インパクトが自社の損益計算書や財務諸表のうち、売上や費用等どの財務項目に影響を及ぼすかを整理します。

・この財務項目への影響の整理では、まずは大まかに、売上―費用=利益であることから、事業インパクトが損益計算書の「売上」と「費用」のどちらに該当するのかを整理することが重要です。

・使用する内部データの例としては、「事業別/製品別売上情報」「操業コスト」「原価構成」「GHG 排出量情報」等、事業部等が通常使用しているデータを用いることで、より企業の実態と近い試算が可能となります。