環境報告(要約版)フォーマット

環境省では、環境報告書の課題を解決するため、「環境報告(要約版)フォーマット(案)」を作成しました。今後、金融取引、企業間取引、政策などにおいて、環境情報が有効活用されるために、このフォーマットを用いて、ICTを利用した開示を試行していく予定です。多くの企業の皆様に、このフォーマットによる開示を試して頂きますようお願い致します。

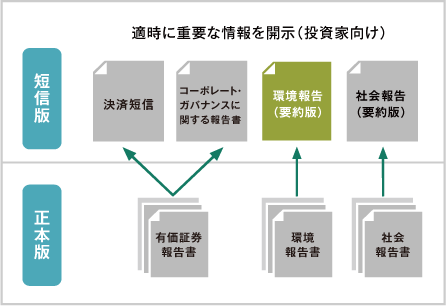

利用イメージ

※ 例えば、上場会社であれば、以下のように環境報告(要約版)フォーマットを利用し、企業のIRを行うことが想定されます。なお、社会報告(要約版)は、各企業において作成する必要があります。

環境報告(要約版)を多くの企業が作成することにより、以下のようなメリットが期待されます。

- ・投資家・金融機関等による情報利用がなされ、環境側面の評価が促される。

- ・グリーン調達などの企業間取引にも、情報利用が促される。

- ・環境報告書を作成していない事業者も、環境報告の導入に踏み切りやすい。

- ・フォーマットの利用により、定性及び定量情報が関連付けられた開示が行われる。

- ・共通の開示プラットフォームができることで、複数相手への質問対応が軽減できる。

- ・ICTの活用により、情報の質及び情報の利便性の向上される。

- ・企業の環境報告に関する課題(後述)が、一部解決される。

従来像のイメージ

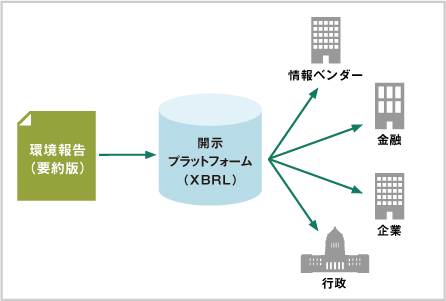

多くの企業が環境報告(要約版)を利用して開示プラットフォームに情報提供することにより、多くの人が目的に応じて、環境情報を利用できる環境が整備されていきます。これにより、環境経営を積極的に行う企業が、その努力や取組をしっかりと多くの人に評価されることが可能となります。そのため、環境情報の開示プラットフォームは、グリーン経済を実現する仕組みとして重要な基盤となります。

※XBRLとは、有価証券報告書や決算短信などの財務報告において用いられている企業情報を閲覧・分析するためのコンピュータ言語を言います。このXBRLで環境情報も開示されることにより、投資家等が財務情報と環境情報を関連させて利用できるようになると期待されます。

環境報告書に関する課題

- ・経営者の理念や環境経営への考え方が、十分伝わるよう作成してもらいたい。

- ・各社基準やバウンダリが異なるため、企業間の横比較は、例え、同業者であっても難しい。また、データの連続性について十分に配慮されていないことがある。

- ・環境報告書、CSR報告書など企業の発信する情報量が多すぎる。数ページでエッセンスが分かる等の改善が必要。

- ・ネガティブ情報についても積極的に開示してほしい。

- ・将来情報(収益に結びつく情報など)が記載されていない。

- ・企業規模による開示情報の質の差が大きい。

- ・開示された環境等の非財務情報を、金融サイドが十分に活用し切れていない。

- ・第三者審査を受けた情報がどれか、はっきり分らない。

(参考)投資家及び有識者のコメント

→これらの意見を参考に、環境報告(要約版)フォーマットを作成しています。

(参考)平成25年度の関連事業

環境報告(要約版)の試行的作成に関する協力企業について

平成25年1月8日に「環境報告(要約版)の試行的作成に関する協力企業の募集について」を公表し、協力企業を募集しました。

環境報告 要約版 ワークショップ

平成25年3月1日 第一回 環境報告(要約版)ワークショップを開催しました。

環境に配慮した事業活動の促進に関する検討委員会

委員からの意見

- ・財務報告のマターでもある。実体としては、一番ニーズが高いので、日本の国益に適うと思われる。

- ・非常に良くできている。欠けているのは、経営者のコミット、企業戦略と環境目標との関係。

- ・投資家サイドのニーズとしては、事業別リスクの有無もみたい。

- ・投資家には役立つかもしれないが、内容を面白くするためには、環境報告書に記載する内容を決めない方が良い。

- ・中小企業には環境情報開示が広まっていない。環境情報開示を通じて、企業の環境配慮の姿勢を促進することも目的。

- ・中小企業には難しい。開示企業を増やすことと、情報の質を高めることと切り分けて考えるべき。

- ・山の高さを上げつつ、下も上げることが必要。山の上の方の企業は、様々な財務上の記載を行い、投資家向けに作成してもらいたい。

- ・投資家が読み手であれば、投資家が必要とするエッセンスとなっていることが必要。

投資家等からの意見

| 日本政策投資銀行 | 環境・CSR部 課長 大井 孝光 様、副調査役 野澤 昌史 様 |

|---|---|

| 大和総研 | 調査本部 主席研究員 河口真理子 様 調査本部 主任研究員 小黒由貴子 様 |

| ラッセル・インベントメント | 代表執行役員 兼 副会長 加藤 正純 様 ポートフォリオ・マネージャー 箱崎 真紀子 様 |

| グッドバンカー | 代表取締役社長 筑紫みずえ 様 執行役員 調査部長 是枝 満久 様 顧問 福島 哲郎 様 |

| SRI アナリスト | 葎嶋 真理 様 |

- ・背景情報などに経営者の指針が見えれば投資情報としては有用。

- ・何を目的に、誰向けに、どこに載せるのか、明白にすべき。

- ・フォーマットの評価手法も開発すべき。

- ・企業にとっては開示のインセンティブが必要。競合に有利になってしまうような情報の開示については留意が必要。

- ・なくてもいいような項目は不要。例えばKPIを3つ選択してもらい、その業務との関連、取組、メリット、方向と過去数年の推移を示してもらえばいい。

- ・重要なのはリスクと成長性にかかるところ。ただし成長性にかかるところは記入が難しい。

- ・中小企業にはより詳しい項目を聞いたほうが親切。また海外子会社など連結先の情報も取得する必要があり。

- ・企業にとっては簡単なフォーマットでも情報収集に相応の負担がかかることに留意。

- ・製造業はデータを持っているが、サービス業はデータをあまり収集していない傾向に注意。

- ・ただIT化し集めるだけなのであれば有用でない。誰も使わない。

- ・投資家が利用する既存のプラットフォームに追加してもらう形が有効。