総合環境政策

環境会計

環境会計とは

1.環境会計の定義

環境会計とは、企業等が、持続可能な発展を目指して、社会との良好な関係を保ちつつ、環境保全への取組を効率的かつ効果的に推進していくことを目的として、事業活動における環境保全のためのコストとその活動により得られた効果を認識し、可能な限り定量的(貨幣単位又は物量単位)に測定し伝達する仕組みです。

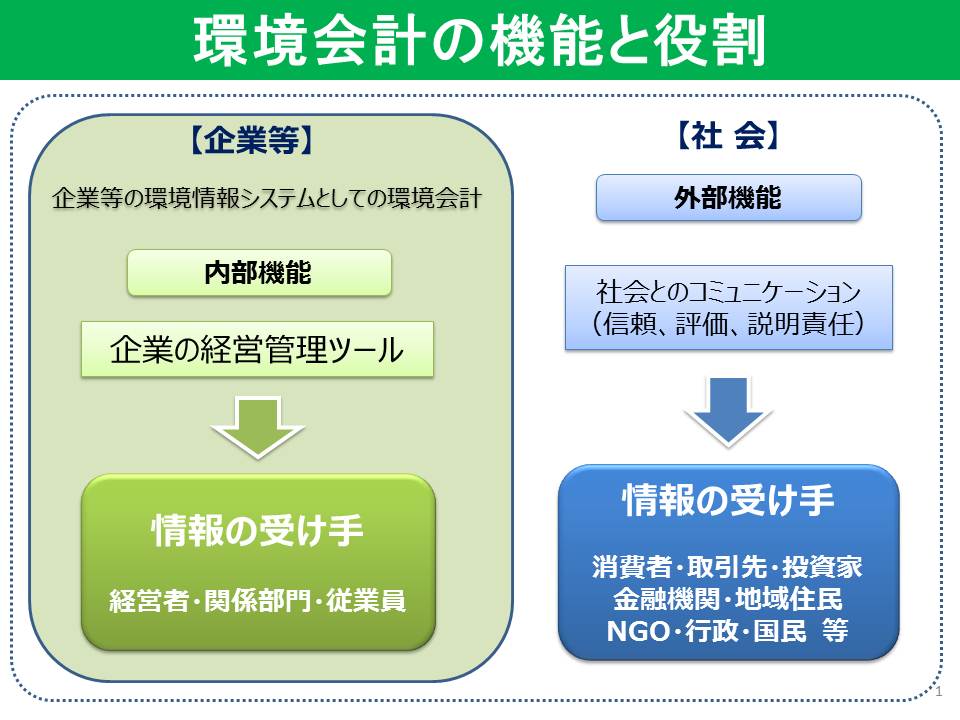

2.環境会計の機能と役割

環境会計の機能は内部機能と外部機能に分けられます。

- (1) 内部機能

- 企業等の環境情報システムの一環として、環境保全コストの管理や、環境保全対策のコスト対効果の分析を可能にし、適切な経営判断を通じて効率的かつ効果的な環境保全への取組を促す機能です。

内部機能は、企業等の内部において、環境保全対策に要したコストとその効果を評価して環境保全対策をより効率的、効果的なものにするために、また、環境保全活動が事業活動に与える影響を把握するために有効です。すなわち、経営者や関係部門等による環境情報システムとしての環境会計の利用を通して、経営管理ツールとしての役割が期待されます。 - (2) 外部機能

- 企業等の環境保全への取組を定量的に測定した結果を開示することによって、消費者や取引先、投資家、地域住民、行政等の外部の利害関係者の意思決定に影響を与える機能です。

外部機能は、環境会計情報を、環境報告書を通じて環境保全への取組姿勢や具体的な対応等と併せて公表することによって、企業等の環境保全への取組を利害関係者に伝達するために有効です。公表によって外部の利害関係者に対して説明責任を果たすと同時に、環境に配慮した事業活動に対する適切な評価に結びつく役割が期待されます。

<ご参考>自然資本会計について

自然資本という概念が注目され、自然環境を企業の経営を支える資本の一つとしてとらえ、適切に評価し管理するための取組が進展しつつあります。自然資本会計は、こうした評価に使用するツールであり、近年国際的にその手法等が広まりを見せています。環境省では、平成27年度に国内外の自然資本会計を取り巻く現状などの調査研究事業を実施しました。

調査報告書では、多くの有識者へのヒアリングや、文献調査で確認された内容を整理、掲載しておりますのでご覧ください。

<業務報告書へのリンク>