総合環境政策

地球温暖化対策のための税の導入

低炭素社会の実現に向け、再生可能エネルギーの導入や省エネ対策をはじめとする地球温暖化対策(エネルギー起源CO2排出抑制対策)を強化するため、平成24年10月1日から「地球温暖化対策のための税」が段階的に施行され、平成28年4月1日に導入当初に予定されていた最終税率への引上げが完了しました。本税制は、石油・天然ガス・石炭といったすべての化石燃料の利用に対し、環境負荷(CO2排出量)に応じて広く公平に負担を求めるものです。

喫緊の課題であるエネルギー・地球温暖化問題の解決に向けて、エネルギーの利用に伴うCO2の排出ができる限り抑制されるよう、国民の皆様のご理解とご協力をお願いします。

目次

1. 創設の背景と目的

地球温暖化への対応は地球規模の重要かつ喫緊の課題であり、我が国においても低炭素社会の実現に向けて、2050年までに80%の温室効果ガスの排出削減を目指しています(第5次環境基本計画(平成30年4月17日閣議決定) [PDF 1.4MB] p.28参照)。

我が国で排出される温室効果ガスの約9割は、エネルギー利用に由来する二酸化炭素(エネルギー起源CO2)となっており(詳しくはこちら)、今後温室効果ガスを抜本的に削減するためには、中長期的にエネルギー起源CO2の排出抑制対策を強化していくことが不可欠です。

また、原子力への依存度低減を図る中で、省エネルギーの推進、再生可能エネルギーの拡大など、エネルギー起源CO2排出抑制対策の更なる推進は、震災以前よりも一層重要となってきています。

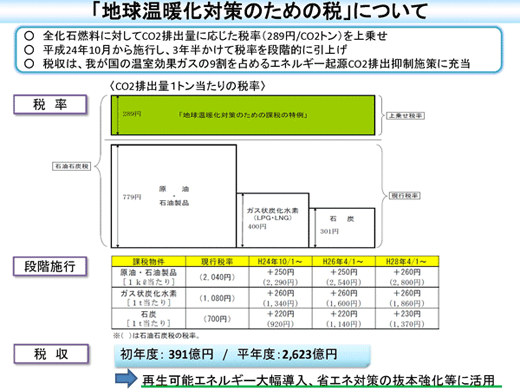

このような背景を踏まえ、課税による経済的インセンティブを活用して化石燃料に由来するCO2の排出抑制を進めるとともに、その税収を活用して再生可能エネルギーや省エネ対策を始めとするエネルギー起源CO2排出抑制対策を強化するために、平成24年度税制改正において「地球温暖化対策のための税」が創設されました。

関係リンク

- 租税特別措置法(石油石炭税〔地球温暖化対策のための課税の特例〕関係)の改正 [PDF 713KB]

- 環境税に関するこれまでの経緯(平成17年度税制改正要望以降、環境省が行ってきた環境税の具体案や要望の結果等について)

- 中央環境審議会の答申・報告等(環境税に関する中央環境審議会・検討会等におけるこれまでの審議・検討の状況)

2.地球温暖化対策税の仕組み

(1)概要

地球温暖化対策のための税(以下「地球温暖化対策税」と言います。)は、石油・天然ガス・石炭といったすべての化石燃料の利用に対し、環境負荷に応じて広く薄く公平に負担を求めるものです。

(2)具体的な仕組み

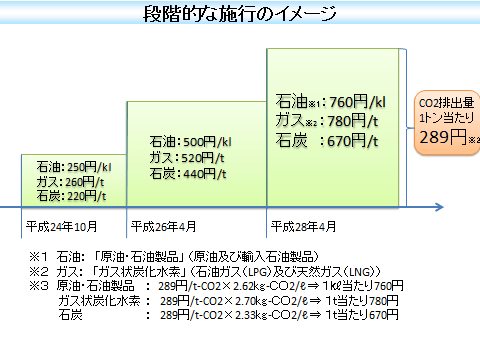

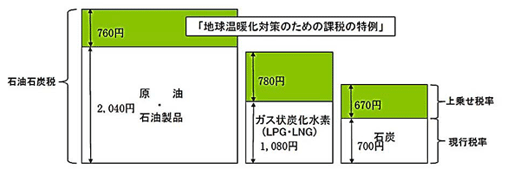

具体的には、化石燃料ごとのCO2排出原単位を用いて、それぞれの税負担がCO2排出量1トン当たり289円に等しくなるよう、単位量(キロリットル又はトン)当たりの税率を設定しています。また、急激な負担増を避けるため、税率は3年半かけて3段階に分けて引き上げられました。

また、地球温暖化対策税は、全化石燃料を課税ベースとする現行の石油石炭税の徴税スキームを活用し、石油石炭税に上記の税率を上乗せする形で課税されます。

3. 地球温暖化対策税による家計負担

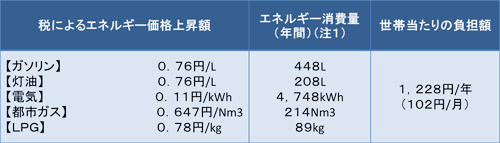

地球温暖化対策税による追加的な家計負担については、現在のエネルギー使用量などをベースにした単純試算によれば、平均的な世帯で月100円程度、年1,200円程度と見込まれます。これは、3段階の税率がすべて上がった後を想定したものですので、例えば平成26・27年度については3分の2(月約70円)程度と考えられます。

(注1)家計調査(平成22年)(総務省統計局)等を基に試算。

(注2)上記の試算では、本税の導入に伴って様々な負担軽減策が講じられていることを考慮していません。また、税負担がすべて消費者に転嫁されると仮定しており、実際の価格転嫁の状況によって価格上昇額・負担額が異なります。また、電気については発電のために実際に利用される化石燃料の量によって、価格上昇額・負担額が異なります。

4. 経済的な負担とCO2を減らすための取組み

地球温暖化対策税により、化石燃料の利用量に応じて負担が生じることになりますが、省エネルギーの取組みや再生可能エネルギーの利用を積極的に進めていただくことにより、経済的な負担を減らしつつ、CO2を削減することが可能です。

- 例えば、毎日の省エネの取組みでは、

-

- 冷房の温度を1℃高く、暖房の温度を1℃低く設定することで、年間約1,800円の節約(約33kgのCO2削減)

- 1日5分間のアイドリングストップを行うことで年間約1,900円の節約(約39kgのCO2削減)が可能です。

- また、家庭用の機器を活用する場合、

-

- 省エネ家電やLED照明、ハイブリッド・電気自動車など環境に優しい自動車への買替え

- 断熱材や二重サッシを取り入れるなどの住宅の省エネ化

- 太陽光発電・太陽熱温水器や家庭用燃料電池の設置

など様々な取組みを行っていただくことで、CO2を削減しつつ税負担(※)を軽減することができます。

(※)税率上は、エネルギー起源のCO2を1トン削減いただくことで289円の税負担が軽減される計算となりますが、実際の価格転嫁の状況によって異なります。

5. 地球温暖化対策税の税収

地球温暖化対策税の税収は、初年度(平成24年度)391億円、平年度(平成28年度以降)2,623億円と見込まれています。

この税収を活用して、省エネルギー対策、再生可能エネルギー普及、化石燃料のクリーン化・効率化などのエネルギー起源CO2排出抑制の諸施策を着実に実施していくこととされており(第5次環境基本計画(平成30年4月17日閣議決定) [PDF 1.4MB] p.28参照)、例えば、リチウムイオン電池などの革新的な低炭素技術集約産業の国内立地の推進、中小企業等による省エネ設備導入の推進、グリーンニューディール基金等を活用した地方の特性に合わせた再生可能エネルギー導入の推進等の諸施策が行われることとされています。

関係リンク

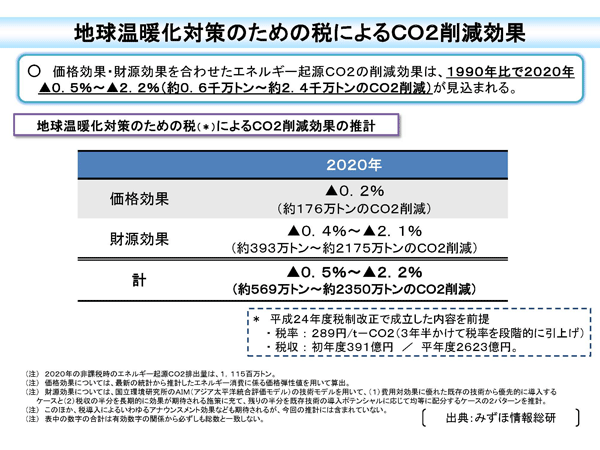

6.地球温暖化対策税によるCO2削減効果

地球温暖化対策税によるCO2削減効果としては、主として、[1]「価格効果」:課税を通じたCO2の排出抑制効果と[2]「財源効果」:税収をエネルギー起源CO2排出抑制のための諸施策に活用することによるCO2削減効果の二つが見込まれます。

このほか、税施行前の排出抑制効果(事前アナウンスメント効果)や税導入により国民各層に普及がなされ地球温暖化対策への意識や行動変革を促す(シグナリング効果)といった[3]「アナウンスメント効果」などが考えられます。

このうち、地球温暖化対策税による価格効果と財源効果について、研究機関の試算によれば、2020年において1990年比で約-0.5%~-2.2%のCO2削減効果、量にして約600万トン~約2,400万トンのCO2削減が見込まれます。

加えて、税の普及効果により追加的な取組みが行われることで更なるCO2削減効果が期待できます。また、産業・イノベーションの誘発効果として低炭素の技術・取組みが経済社会全体に浸透することによるCO2削減効果も期待されます。

7. 地球温暖化対策税に関連した配慮措置

地球温暖化対策税については、「広く薄く」負担を求めることで、特定の分野や産業に過重な負担となることを避け、課税の公平性を確保します。また、急激な負担増とならないよう、施行から3年半で段階的に実施していくこととしているほか、一定の分野については、所要の免税・還付措置を設けることとされています。

- ◆石油石炭税に係る免税・還付措置が設けられている次の[1]から[6]については、「地球温暖化対策のための課税の特例」により上乗せされる税率についても、免税・還付措置が適用されます。

-

- [1] 輸入・国産石油化学製品製造用揮発油等

- [2] 輸入特定石炭

- [3] 沖縄発電用特定石炭等

- [4] 輸入・国産農林漁業用A重油

- [5] 国産石油アスファルト等

- [6] 課税済み原油等の精製過程で発生する非製品ガス

- ◆次の[1]から[6]については、「地球温暖化対策のための課税の特例」により上乗せされる税率についてのみ、平成29年3月31日までの間、免税・還付措置が設けられます。

-

- [1] 苛性ソーダ製造業において苛性ソーダ製造用電力の自家発電に利用される輸入石炭

- [2] 内航運送用船舶、一定の旅客定期航路用船舶に利用される重油及び軽油

- [3] 鉄道事業に利用される軽油

- [4] 国内定期運送事業用航空機に積み込まれる航空機燃料

- [5] イオン交換膜法による塩製造業において塩製造用電力の自家発電に利用される輸入石炭

- [6] 農林漁業に利用される軽油

関係リンク

- 地球温暖化対策のための石油石炭税の税率の特例等について(平成24年7月 国税庁) [PDF 156KB]

- 地球温暖化対策のための課税の特例Q&A(平成24年7月 国税庁消費税室) [PDF 376KB]

併せて、燃料の生産・流通コストの削減や供給の安定化、物流・交通の省エネ化のための方策や、過疎・寒冷地に配慮した支援策についても実施することとされています(平成24年度税制改正大綱 [PDF 845KB] p.11参照)。

8. 参考リンク集

- 「地球温暖化対策のための税」について(FAQ)【以上の他、「地球温暖化対策のための税」についてのご質問に対して一問一答形式で簡潔にお答えしたもの】

- 租税特別措置法(石油石炭税〔地球温暖化対策のための課税の特例〕関係)の改正 [PDF 713KB]

- 環境税に関する検討経緯(平成17年度税制改正要望以降、環境省が行ってきた環境税の具体案や要望の結果等について)

- 中央環境審議会の答申・報告等(環境税に関する中央環境審議会・検討会等におけるこれまでの審議・検討の状況)

- 環境省関連のエネルギー起源CO2排出抑制施策について

- 経済産業省の予算に関する情報について(リンク:経済産業省)

- 地球温暖化対策のための石油石炭税の税率の特例等について(平成24年7月 国税庁)(リンク:国税庁[PDF 156KB])

- 地球温暖化対策のための課税の特例Q&A(平成24年7月 国税庁消費税室)(リンク:国税庁[PDF 377KB])

- 平成24年度税制改正大綱 (リンク:財務省[PDF 845KB])(平成23年12月10日閣議決定)

- 第4次環境基本計画 [PDF 1162KB](平成24年4月27日閣議決定)

- 我が国の温室効果ガス排出量等について

- 本ホームページについての問い合わせ先

- 大臣官房 環境経済課 税制担当

- (平成29年7月14日付の組織改編により部局名が変更になりました)

- 代表:03-3581-3351(内線:6277)