第2章 低炭素社会の構築に向けて歩む世界の潮流

第1章で見てきたように、地球温暖化が人類の生存基盤を脅かしています。この問題に取り組むために、すべての国は今、人類の歴史を画する転換期を迎えています。世界は今、化石エネルギー消費等に伴う温室効果ガスの排出量を大幅に削減し、世界全体の排出量を自然界の吸収量と同等レベルにするとともに、生活の豊かさを実感できる社会、すなわち低炭素社会の構築に向けて、歩みを始めています。そして、物的拡大の一途をたどってきた経済社会は大きく方向を変えつつあります。本章では、低炭素社会の構築に向けて進む世界の潮流を、市場経済と暮らしの側面から考察します。

第1節 地球温暖化と市場経済

平成18年(2006年)にイギリスで公表されたスターン・レビューは、地球温暖化対策と経済との関係を徹底的に分析したレポートです。このレポートでは、気候変動は温室効果ガスの排出に伴う費用を排出者が支払ってこなかった結果であるとし、経済の在り方を変えることが不可避であるとしています。また、地球温暖化問題の特徴として、「その原因と結果はグローバルなものである」として、世界的な問題認識と協調した取組が大きな経済的な利得を生むことを唱えています。さらに、仮に対策を後回しにすると、その費用は甚大なものとなることを警告し、私たちが取組を直ちに開始することの重要性を示しています。

今、地球温暖化を始めとする環境問題への認識が高まるにつれ、世界各地で、経済の付加価値が拡大しても環境負荷を増大させないような、持続可能な社会の枠組みが徐々に姿を現してきています。さらに、一歩進めて、環境を良くすることが経済を発展させ、経済が活性化することによって環境も良くなっていくような環境と経済の好循環を生み出していくことを目指す取組も始まっています。本節ではそのような世界の動きを見ていきます。

経済成長と環境負荷のデカップリングを達成する社会へ

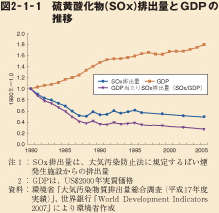

経済成長と環境負荷のデカップリング(decoupling)は、2001年の経済協力開発機構(OECD)環境大臣会合で採択された「21世紀初頭10年間のOECD環境戦略」の主な目標の1つです。環境分野での「デカップリング」とは、環境負荷の増加率が経済成長の伸び率を下回っている状況を指します。

デカップリングを達成している例としては、我が国の経済成長と硫黄酸化物(SOx)排出量との関係を挙げることができます(図2-1-1)。我が国では、激甚な公害経験と過去2回の石油危機を乗り越えるため、公害対策を進めるとともに、世界に先駆けて省エネルギー型の高効率の製造設備の開発と導入を行ってきました。SOxの排出量についても、高度な排煙脱硫装置の普及と燃料の低硫黄分化の促進や熱の効率化利用の結果、OECD諸国のなかでも高いレベルでデカップリングを達成しています。

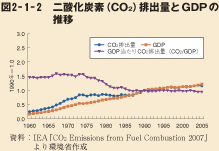

低炭素社会の構築に向けては、環境と経済の好循環を図りつつ、経済成長と二酸化炭素排出量のデカップリングを達成し、経済成長をすれば化石燃料の消費が増えるという構造から脱却する必要があります。その歩みは、1970年代から80年代の石油危機の時代以降、足取りが見えていません(図2-1-2)。

1 環境ビジネス市場の拡大

(1)拡大する環境ビジネス市場

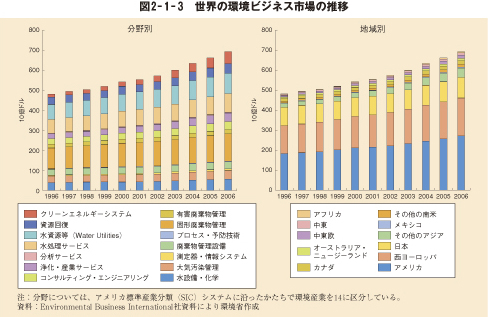

近年、環境に関連したビジネスが活発になっています。アメリカのEnvironmental Business International社の推計によると、世界の環境ビジネス市場は、2006年に約6920億ドルの規模となっており、1996年からの10年間で約1.4倍に成長したとされています(図2-1-3)。このうち、市場の8割以上を占めるとされている、アメリカ、西ヨーロッパ、日本などの先進国地域における環境ビジネスには長い歴史があります。これらの地域においては、環境規制の導入等がインセンティブとなり、1980年代に大気汚染、水処理、廃棄物などの分野におけるビジネスが成長しました。近年は、この分野は比較的緩やかな成長となっていますが、地球温暖化対策などに伴い、省エネルギーや再生可能エネルギーの分野が成長を牽引しています。その他のアジアなどの発展途上国においては、経済発展に伴って増大する環境負荷を相殺すべく、現在市場が成長してきており、今後も年率10%前後の成長が予測されています。同社の推計では、2006年の世界の環境ビジネス市場の成長率は4.7%とされており、今後も市場が拡大していくことが予想されています。

なお、我が国の環境ビジネスの市場・雇用規模については、環境省において、OECDの環境分類に基づき、調査を行っています。その結果、この環境ビジネスの市場規模は、2000年の30兆円から2006年には45兆円になりました。

環境ビジネスの成長は、環境負荷の低減だけではなく、技術革新、雇用創出、国際競争力の強化など、経済にとって大きな付加価値を生み出すことにつながります。今後も、環境を企業の価値・利益につなげ、環境と経済が両立された社会の実現に資する環境ビジネスのさらなる成長が期待されています。

(2)加速する再生可能エネルギー

次に、特に近年世界で加速している再生可能エネルギーに関する動きについて見ていきます。

ア 再生可能エネルギーの導入状況

二酸化炭素の排出量を削減するには、化石燃料への依存から脱却し、エネルギー源を見直すことが必要となります。そこで近年、各国の積極的な導入促進施策の下、再生可能エネルギーの普及に向けた動きが世界で加速しています。

再生可能エネルギーとは、国際的に統一された定義はありませんが、国際エネルギー機関(IEA)によると、「絶えず補充される自然のプロセスに由来するエネルギー」とされており、太陽光、風力、バイオマス、地熱、水力、海洋資源から生成されるエネルギーなどが含まれます。

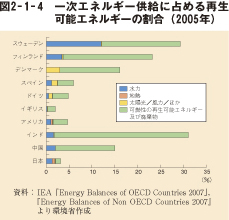

再生可能エネルギーによる発電量は近年増加しており、IEAの統計によると、1990年から2005年までに世界全体で、風力は24.8%、太陽光は7.6%増加したとされています。各国の地形や自然環境等により各国の再生可能エネルギーの導入状況は異なり、各国の統計手法の違いからも一律に国際比較することは難しいですが、IEA統計による2005年における各国の一次エネルギー供給に占める再生可能エネルギーの割合(図2-1-4)を見てみると、北欧における水力利用、デンマーク、ドイツ、スペインにおける太陽光や風力等の導入割合の高さが見て取れます。

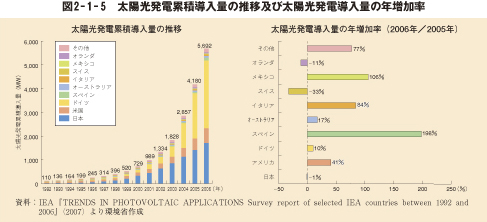

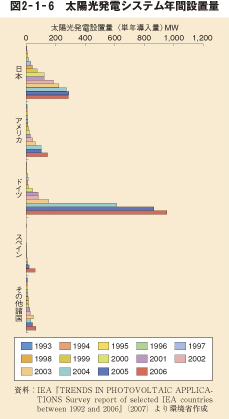

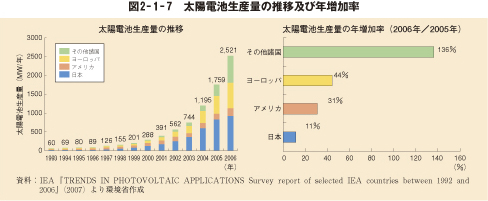

太陽光発電について見てみると、2006年の発電容量ベースの累積導入量(図2-1-5)でも、太陽光発電システム年間設置量(図2-1-6)でもドイツは我が国を追い抜き世界第1位となっています。2006年の太陽光発電導入量の対前年伸び率は、我が国は1%減となっていますが、特にスペイン(198%)、メキシコ(106%)、イタリア(84%)、アメリカ(41%)で増加率が高く、導入が加速しています(図2-1-5)。また、太陽電池の生産量において、我が国は1999年以降、世界第1位となっていますが、2006年の対前年伸び率では、我が国の11%増に対し、欧州は44%(うち、ドイツは99%)、アメリカは31%と大きく増加しています。また、中国(203%)、台湾(108%)を始めアジア諸国においても生産量が急増しています(図2-1-7)。

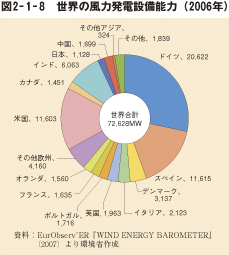

風力発電について見てみると、2006年の累積設備能力では、ドイツが世界第1位、スペインが第2位となっており、我が国は世界第13位となっています(図2-1-8)。

各国は、導入目標を掲げ、再生可能エネルギーの開発、導入及び利用を促進するための政策の強化を図っています。

EUでは、「再生可能エネルギーに関するEU指令」(2001年)により、2010年までに電力供給量の21%を再生可能エネルギーで賄うことを目標として設定しています。また、欧州委員会は、2008年1月に、2020年までにエネルギー消費量に占める再生可能エネルギーの利用割合をEU全体で2005年時点の8.5%から20%に引き上げることを提案しており、今後の動きに注目が集まっています。また、ドイツ、スペイン、デンマークなどにおいては、再生可能エネルギーにより発電された電力を固定価格で買い取ることを配電事業者等に義務付ける固定価格買取制度、イギリス、スウェーデンなどにおいては、販売電力のうち一定比率又は一定量について再生可能エネルギーにより発電された電力の導入を電力小売業者に義務付けるRPS制度によって、再生可能エネルギーの導入義務が定められており、再生可能エネルギーの導入を推進しています。

我が国においては、平成20年3月に改定した京都議定書目標達成計画において、新エネルギー導入量を2005年度の1160万kl(原油換算)(2955万トン(二酸化炭素換算))から、2010年度に1560~1910万kl(3800~4730万トン)にすることを掲げています。また、新エネルギーの普及に向け、技術開発・実証段階・導入段階における支援を行うほか、電気事業者による新エネルギー等の利用に関する特別措置法(RPS法)により、電力の小売を行う事業者に対し、その販売する電力量に応じて、新エネルギー等により発電された電気を一定割合利用することを義務付けるなど、取組を推進しています。

IEAの「世界エネルギー展望2007」によると、2030年の発電に占める再生可能エネルギーの割合は、全世界で2005年の3,320TWh(テラワット時(1TWh=10億kWh))から2030年には約2.2倍の7315TWhに増加すると予測されています。世界で再生可能エネルギーへの期待はますます高まっており、今後も世界各地で導入への動きが加速するものと考えられます。

イ 再生可能エネルギー市場の拡大

各国の政策的な支援に加え、原油高により再生可能エネルギーの事業採算性が高まっていることも背景となり、世界の再生可能エネルギー市場は近年急速な成長を続けています。また、それに伴い、生産過程から流通、サービス過程に至るまで、再生可能エネルギーに関する様々なビジネスが生まれています。

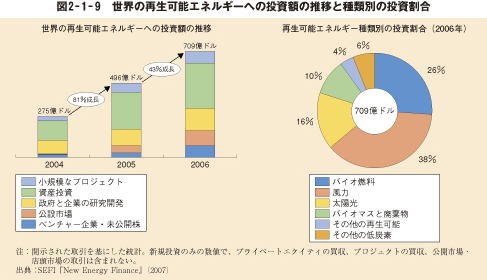

国連環境計画(UNEP)の「持続可能なエネルギー投資に関する世界の投資トレンド調査報告書2007」によると、2006年の世界における再生可能エネルギーへの投資額は、前年から43%増の約710億ドルと報告されています(図2-1-9)。地域別では、先進国での投資が多くを占めますが、発展途上国での投資額も増加しており、投資額全体に占める割合は、2004年の15%から2006年には21%(うち中国での投資額は9%)に増加しています。種類別では、風力への投資が最も多く(38%)、バイオ燃料(26%)、太陽光(16%)がそれに続いています(図2-1-9)。IEAでは、今後25年間で、電力への投資のうち40%は再生可能エネルギーに充てられると予測しています。

2 経済的手法を活用した制度の創設・進展

環境保全と経済発展といった複数の政策目的を同時に達成し、低炭素社会へと転換を図るためには、自主的手法、規制的手法、経済的手法、情報的手法などあらゆる政策手法を総動員し、それらの特徴をいかしつつ、有機的に組み合わせるというポリシーミックスの考え方に基づき、効果的かつ効率的に温室効果ガスの排出削減を進めることが重要です。

このうち、経済的手法は、市場メカニズムを前提とし、税や補助金などによる経済的インセンティブの付与を介して各主体の経済合理的な判断に基づいた排出抑制等の行動を誘導するものであり、地球温暖化対策の経済的支援策としての有効性も期待されています。その活用に際しては、ポリシーミックスの考え方に沿って、効果の最大化を図りつつ、国民負担や行財政コストを極力小さくすることが重要であり、財政的支援に当たっては、費用対効果に配慮しつつ、予算の効率的な活用等に努めることが必要です。経済社会活動を持続可能なものとしていく上で、市場メカニズムを活用する方法は有効な手段の一つとされ、近年、税制や排出量取引制度(後述)などの導入や検討が世界のいくつかの国で行われています。

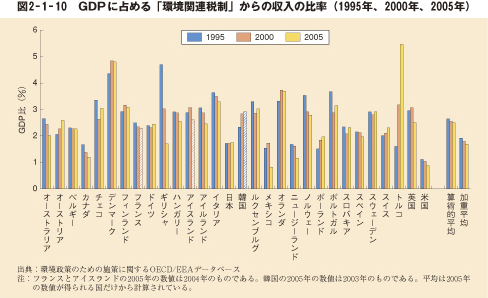

税制については、OECDが税の名称や課税目的、税収使途の如何、温室効果ガスの排出削減に係る経済的手法として位置付けられているかを問わず、環境関連物品(ガソリン等のエネルギー物品、自動車等の輸送機器、廃棄物等)に対して課税される政府への強制的、一方的な支払いを、「環境関連税制」と定義しており、我が国を含めすべてのOECD諸国において「環境関連税制」が存在しています。我が国における「環境関連税制」としては、揮発油税、軽油引取税、自動車重量税等が位置づけられています。OECDの統計によると、2004年の総税収における「環境関連税制」からの収入の比率は、OECD諸国平均で5.8%(日本は6.4%)、GDPに占める「環境関連税制」からの収入の比率は1.8%(日本は1.7%)となっています(図2-1-10)。

我が国においては、地球温暖化問題の高まりを背景に、バイオ燃料導入促進税制や既存住宅の省エネ改修促進税制の創設、自動車税のグリーン化、自動車取得税の低燃費車特例、エネルギー需給構造改革推進投資促進税制の強化など、地球温暖化対策のための税制の推進が図られてきています。また、環境税については、平成20年3月に改定した京都議定書目標達成計画において「国民に広く負担を求めることになるため、地球温暖化対策全体の中での具体的な位置付け、その効果、国民経済や産業の国際競争力に与える影響、諸外国における取組の現状などを踏まえて、国民、事業者などの理解と協力を得るように努めながら、真摯に総合的な検討を進めていくべき課題である」とされています。

欧州に目を向けると、ガソリン、石炭、天然ガス等に課税し、その消費に伴う二酸化炭素の排出を抑制すること等を目的とした税が一部導入されてきています。例えば、1990年に世界で初めてフィンランドにおいて炭素含有量に応じた炭素税が導入され、その他の北欧諸国(スウェーデン、ノルウェー、デンマーク)においても、1992年までに炭素税が導入されました。ドイツにおいては、1999年に、環境税制改革として、ガソリン等を対象とする鉱油税の税率が引き上げられるとともに、新たに電気税が導入されました。鉱油税はその後、温暖化対策等を目的として段階的に税率が引き上げられ、2006年にはエネルギー税に改組され、新たに石炭も課税対象となりました。イギリスにおいては、1993年から1999年までの間、2003年、2006年以降ガソリン等を対象とする炭化水素油税の税率が地球温暖化対策等を目的として段階的に引き上げられるとともに、2001年には、新たに産業用石炭等を対象とする気候変動税が導入されました。現在、他の国々、地域においても二酸化炭素の排出を抑制すること等を目的とした税の導入や導入の検討が進められています。

3 排出量取引市場の発展

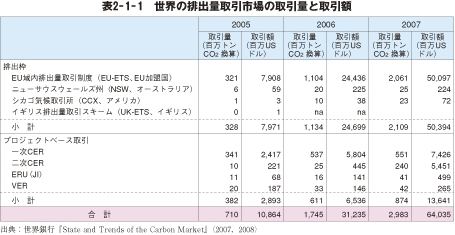

環境税制と同様に、価格メカニズムを活用することで、経済社会全体としてより少ない削減費用で温室効果ガスの排出削減が行われることをねらった仕組みに、「排出量取引」があります。2005年の京都議定書の発効による京都クレジットの取引の本格化とEU域内排出量取引制度(EU-ETS)等の創設により、世界の排出量取引市場は近年大きく拡大しています。世界銀行の報告書によると、2007年には取引量は約30億トン(二酸化炭素換算)、取引額は2006年の約2倍の640億ドルとなっており(表2-1-1)、価格が付いたCO2削減量という新たな価値と価値の取引市場の形成が今、世界で始まっています。

(1)現在の排出量取引市場

現在の排出量取引市場は、京都議定書の京都メカニズムに基づくクレジットを取引する市場、EU-ETS市場、その他の各国・各地域の排出量取引制度による市場がそれぞれ存在している状態です。

ア 京都メカニズムに基づく取引市場

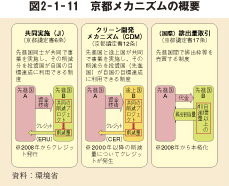

京都メカニズムとは、市場メカニズムを活用して京都議定書を批准した先進国としての削減約束を達成する仕組みであり、クリーン開発メカニズム(CDM)、共同実施(JI)及び国際排出量取引の3つの手法があります(図2-1-11)。

この京都メカニズムの対象となる取得・移転が可能な排出枠・クレジットは、各国に初期割当される排出枠(AAU)、JIで発行されるクレジット(ERU)、CDMで発行されるクレジット(CER)、国内吸収源活動によるクレジット(RMU)と定められています。

現在の京都メカニズムに基づく取引市場では、CERの取引が最も盛んであり、取引量の約9割を占めています。また、CDM市場は、排出削減事業から生じる一次CERと、一次CERの転売や仲介によって取引される二次CERの取引に分類することができます。

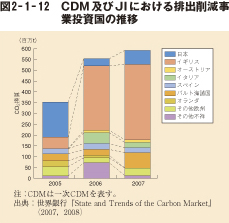

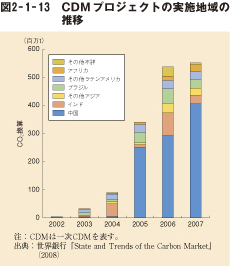

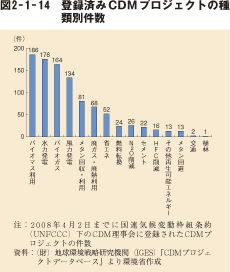

CERの買い手は、欧州と我が国が大きなシェアを占めており(図2-1-12)、売り手では、中国が取引量の73%(2007年)を占め、次いで、インドが6%となっており、アジア全体で市場の約80%を占めていることがわかります(図2-1-13)。また、登録済みCDMプロジェクトの種類では、バイオマス、水力、風力などの再生可能エネルギーに係る案件が多くなっています(図2-1-14)。

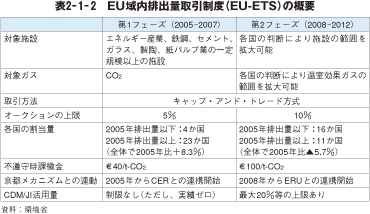

イ EU-ETS市場

EUは、京都議定書における温室効果ガスの排出削減目標が1990年(HFC、PFC及びSF6については1995年を基準年としている国もある。)比で8%削減であり、この目標は旧加盟国15か国で共同達成することが認められています。EU-ETSは、EU全域を対象とした多国間排出量取引制度であり、EUにおける京都議定書の目標達成手段として2005年1月に導入され、現在、第1フェーズ(2005年~2007年)が終了し、第2フェーズ(2008年~2012年)の段階に入っています(表2-1-2)。

第1フェーズでは、発電所、石油精製、製鉄、セメント、大型ボイラー等のエネルギー多消費施設(約11,500施設、EU25か国の2005年における二酸化炭素排出量の49%をカバー)を対象とし、加盟各国は、排出枠の国家配分計画(NAP)を作成し、EU委員会の承認を受けた上で、それらの対象施設に排出枠(EU-Allowance)を交付し、排出量を抑制することを制度的に義務付けました(いわゆる「キャップ・アンド・トレード方式」)。実際の排出量が、割り当てられた排出枠を下回る施設は、余った排出枠を売却することができ、反対に、排出量が割当を超えると予想した施設は、排出量を削減するか、排出枠を購入することができる仕組みとなっています。また、京都メカニズムとのリンクが認められており、EU-ETSの対象施設は、遵守のためにCERやERUを用いることが認められています。

第1フェーズでは、全体として排出量は割当量以内に収まり、制度の円滑な導入に配慮して余裕のある配分が行われたと指摘されています。このため、第2フェーズにおいては、2005年の排出実績比で5.7%削減された割当が行われており、各施設に一層の排出削減を求めるものとなっています。

また、欧州委員会は、2008年1月に、第2フェーズ後(2013年以降)の枠組みについて、欧州議会及び理事会に提案を行っています。この中で、現行では、加盟国が対象施設の過去の排出実績をもとに各施設に排出枠を割り当てるグランドファザリング方式が主流ですが、これを見直し、各施設が自ら予測する排出量に応じた排出枠を公開入札で購入することとなるオークション(入札)方式の比率を飛躍的に高めることとしています。また、厳しい国際競争にさらされるセクターに対する制度的工夫は引き続き検討していくこととなっています。

ウ その他の国・地域の排出量取引制度

排出量取引制度導入の動きは、その他の国々にも広がりつつあります。ニュージーランドでは2008年から森林分野で実施し、順次拡大することとされており、オーストラリアやカナダにおいては、2010年から導入するとの政府の方針が示されています。また、アメリカの連邦議会においては、温室効果ガスの排出規制に係る法案が複数提出されていますが、このうち排出量取引制度の導入を柱とする法律案の一つが2007年12月に上院環境・公共事業委員会で可決されているほか、一部の州では制度開始が予定されています。ほかにも、アメリカには、自主参加型の排出量取引制度として、民間企業主導のシカゴ気候取引所(CCX)が2003年から始動しており、電力会社、製造業、自治体等300を超える主体が参加しています。

(2)我が国における排出量取引制度の検討

環境省では、温室効果ガスの費用効率的かつ確実な削減と、国内排出量取引制度に関する知見・経験の蓄積を目的として、平成17年度から「自主参加型国内排出量取引制度」を開始しています。この制度は、温室効果ガスの排出削減に自主的・積極的に取り組もうとする事業者に対し、一定量の排出削減約束と引換えに、省エネルギー等による二酸化炭素排出抑制設備の整備に対する補助金を交付することにより排出削減を支援するとともに、排出削減約束達成のために排出枠の取引という柔軟な措置の活用も可能とする、という制度です。平成19年9月に第1期(平成17年度開始分)が終了したことを受け、得られた結果を踏まえつつ、今後更に、参加者の拡大、参加方法の多様化、検証方法の効率化を図り、同制度を拡充していく予定です。

また、国内排出量取引制度については、京都議定書目標達成計画において「中期的な我が国の温暖化に係る戦略を実現するという観点も含め、2007年度の評価・検証により見込まれる、産業部門の対策の柱である「自主行動計画の拡大・強化」による相当な排出削減効果を十分に踏まえた上で、他の手法との比較やその効果、産業活動や国民経済に与える影響、国際的な動向等の幅広い論点について、具体案の評価、導入の妥当性を含め、総合的に検討していくべき課題である」とされています。

環境省では、平成20年1月に「国内排出量取引制度検討会」を設置し、国内排出量取引制度に関し、我が国の実情を踏まえた具体的な制度設計の在り方の検討を行っています。また、経済産業省においても、「地球温暖化対応のための経済的手法研究会」において、主として2013年以降の排出削減を念頭に置いた、国内排出量取引制度を含む経済的手法について幅広い検討が行われています。さらに、平成20年2月に福田内閣総理大臣が有識者を参集し、設置された「地球温暖化問題に関する懇談会」においても、国内排出量取引制度や環境税は検討課題に取り上げられています。

(3)世界の排出量取引市場の今後

世界では、世界規模の市場創設の動きが活発化しています。EU-ETSは、他の国や地域の排出量取引制度との連携を強め、第2フェーズからは、EU域外であるノルウェー、アイスランド、リヒテンシュタインとも連携した排出量取引市場を形成しています。また、2007年10月に、EU、米国の10州、カナダの2州、ニュージーランド、ノルウェーの参加のもとに、「国際炭素行動パートナーシップ」(ICAP)が発足し、排出量取引の国際市場の創設に向けた検討を盛り込んだ共同宣言が採択されました。排出量取引制度を今後導入する国・地域が増加することが予想され、注目していく必要があります。

4 カーボン・オフセット市場の広がり

(1)カーボン・オフセット市場の進展

近年、自主的な「カーボン・オフセット」への取組が世界で活発化しています。カーボン・オフセットとは、市民、企業、NGO/NPO、自治体、政府等の社会の構成員が、自らの温室効果ガスの排出量を認識し、主体的にこれを削減する努力を行うとともに、削減が困難な部分の排出量について、他の場所で実現した温室効果ガスの排出削減・吸収量等(以下「クレジット」という。)を購入すること又は他の場所で排出削減・吸収を実現するプロジェクトや活動を実施すること等により、自らの排出量の全部又は一部を埋め合わせることをいいます。イギリスを始めEU、アメリカ、オーストラリア等での取組が活発に行われているところですが、我が国でも民間での取組が始まりつつあります。

カーボン・オフセットには、京都メカニズムに基づくクレジット以外にも、独自に検証されたクレジット(VER)が利用されていますが、そのようなVER市場の規模は、世界銀行の報告書によると、2006年から2007年にかけて大きく拡大し、取引量は世界全体で4,200万トン(二酸化炭素換算)、取引額は約2億7千万ドルに成長したとされています。

(2)我が国におけるカーボン・オフセットの検討

環境省では、平成19年9月からカーボン・オフセットの在り方に関する検討会を開催し、「我が国におけるカーボン・オフセットのあり方について(指針)」を平成20年2月に取りまとめました。本指針では、カーボン・オフセットに関する理解を広め、取組に対する信頼性を構築し、取組を促進する基盤を確立することなどを目的として、カーボン・オフセットの対象とする活動からの排出量の算定方法、カーボン・オフセットに用いられるクレジット、オフセット手続等の在り方についての基本的な考え方を示しました。環境省では本指針を踏まえ、今後カーボン・オフセットに関する情報交換や相談支援等を行うカーボン・オフセットフォーラムを創設するなど、低炭素社会を構成する者による主体的な削減活動の実施を促進していくため、我が国におけるカーボン・オフセットの取組に対する支援等を行い、普及を図っていく考えです。

カーボン・オフセットのいろいろ

カーボン・オフセットの仕組みを活用した商品やサービスは近年我が国で広がりをみせており、戦略的に商品化を進める企業が増えてきています。

例えば、特定の通信販売事業者から商品を購入して宅配便を利用する際に利用者がCDMクレジットの一部を負担することとなる宅配便サービス、旅行代金の一部で旅行中に排出する二酸化炭素をグリーン電力証書の仕組みを利用することによってオフセットする旅行商品、販売価格(55円)のうちの5円が温室効果ガス削減を目的とした寄附金としてCDMクレジットの購入等に充てられる年賀状、工作機器や車両などのリース物件にクレジットを付与したクレジット付き商品、雑誌の二酸化炭素排出権付き定期購読、自社オフィスから排出される二酸化炭素をオフセットするサービスなど、消費者の意識の高まりに合わせ、次々とカーボン・オフセットの仕組みを活用した商品・サービスが生み出されています。

5 金融市場の新たな展開

これまで、環境ビジネス市場や排出量取引市場の拡大の動きなどについて見てきました。今や、企業にとって環境問題への対応は、企業価値に影響を与える可能性があることが社会で広く認識されるようになってきたといえます。と同時に、企業に投融資を行う金融機関の環境への関心も高まりつつあります。

経済活動を支える金融の機能は、低炭素社会を構築していく上で、重要な役割を果たします。すなわち、投資や融資に際して財務上の収益のみならず、環境などの社会的価値も考慮するようになることによって、お金の流れを変え、このことが経済社会を大きく変えていく鍵となると考えることができます。

環境に配慮した投融資を促進していくためには、投資家が投資対象となる企業を環境配慮の観点から選定できるよう、企業側から環境情報を発信していくことが重要です。環境情報を開示するツールとしては、環境報告書が活用されていますが、近年では、有価証券報告書の中でも環境情報の開示がなされるようになってきています。

こうした動向を踏まえ、ここでは、投融資判断の基準に環境が反映され始めてきた動きについて取り上げます。

(1)進む社会的責任投資(SRI)

収益面といった財務的観点のみならず、環境問題や社会問題に前向きに取り組む事業者へ投資することを社会的責任投資(SRI)と呼びます。

歴史的にSRIは、1920年代にアメリカの教会の資産運用において宗教的・倫理的に許容できないものを運用対象から排除するという考え方から始まりました。このような投資対象から宗教的・倫理的理由等により特定の産業や銘柄を排除する運用方法は、ネガティブスクリーニングと呼ばれます。その後、アメリカでは1970年代に入り、公民権運動・反戦運動の高まりに伴い、株主として積極的に、企業の社会的責任(CSR)を求めていく株主提案というSRIの手法が生まれました。また、経済的自立を目的に、貧困層の住宅取得や小規模事業のための資金を低金利で融資する、コミュニティー投資というSRIの手法も登場しました。また、1990年代以降は、CSRに対する関心の高まりとともに、企業の社会的な取組を評価し、評価の高い企業をその投資対象とする社会的スクリーニングの手法が拡大しました。現在、欧米では、社会的スクリーニングの中でも、社会・環境問題への取組に優れた企業を一定の基準で評価し、投資対象にするポジティブスクリーニングを用いた運用が広がってきています。

また、国際機関も環境や社会を考慮した投融資を投資家等に呼び掛けています。2006年、国連環境計画・金融イニシアティブ(UNEP FI)及び国連グローバルコンパクトは、機関投資家が投資判断をするに当たっての基準である「責任投資原則(PRI)」を発表しました。これは、世界の機関投資家の投資決定プロセスに環境(E)、社会(S)、ガバナンス(G)要因を反映させることを目的とするものです。2008年4月現在、352の機関投資家と運用機関が署名しており(うち、我が国の機関は13)、その採択機関の運用資産総額は約13兆ドルに及んでいます。一方、融資の分野においても、大型のプロジェクトファイナンス案件において、そのプロジェクトが地域社会や自然環境に与える影響に配慮しながら実施されていることを確認するための枠組みである「赤道原則」が採択されており、民間金融機関の共通原則として、2008年3月末現在、世界59の金融機関(うち、我が国の機関は3)によって署名されています。

(2)拡大する社会的責任投資(SRI)市場

ア 欧米の社会的責任投資(SRI)市場

SRIの市場規模は、その対象とするSRIの定義の置き方次第で大きく異なり、また、各国毎にSRIの定義に違いが見られます。

歴史のあるアメリカのSRIの市場規模は、2007年では約2.7兆ドル(Social Investment Forum Foundationの「2007 Report on Socially Responsible Investing Trends in the United States」による。)であり、この12年間で約4.2倍に拡大しました。環境をスクリーニングの基準として運用している資金残高に限定すると、個人の投資信託で445億ドル、機関投資家による運用資金では1840億ドルと報告されています。アメリカのSRIは、機関投資家による運用が9割を占め、その中でも年金基金の運用によるものが多いのが特徴です。

欧州でも近年、政策面からの法整備の影響等によりSRI市場が拡大しています。例えば、オランダでは、金融機能を活用した政策措置として、「グリーン・ファンド・スキーム」を導入しています。これは、政府が承認したグリーンバンクにおいて、個人から低利で集めた資金を原資として環境保全等に係る事業に対して低利融資を行う制度であり、拠出を行った個人に対しては、税制上の優遇措置を認めているものです。さらに、イギリスでは、2000年に年金法が改正され、年金基金に対して、それぞれの投資方針において社会環境や倫理的側面を考慮しているか否か、また、考慮している場合はどの程度かを開示することが義務付けられ、これにより、SRI資産残高に占める年金基金の運用資産が大きく増加しました。

このように、欧米では、巨額の資金を長期的に運用する年金基金などが投資対象企業の環境等への取組を考慮し、重視し始めています。この点、従来から「投資において、財務的評価に加え社会的評価を考慮するSRIは、年金受給者の利益を常に最優先させる責任(受託者責任)と両立しうるのか」と問題視されてきましたが、近年では、むしろ受益者の利益を追求していくためには、環境(E)、社会(S)、ガバナンス(G)の観点を投資活動に考慮すべきであるとする見解も主張されてきています。

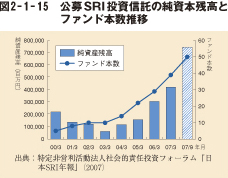

イ 我が国の社会的責任投資(SRI)市場

我が国におけるSRIは、環境問題への意識の高まりを受け、1999年に投資信託の一商品としてエコファンドが設定されたことから始まりました。我が国の公募型のSRI投資信託の残高は、平成19年9月末時点で7,470億円(特定非営利活動法人社会的責任投資フォーラムの「日本SRI年報」による。)となっており、我が国のSRI市場は、これらの個人投資家が購入する投資信託が牽引してきたといえます(図2-1-15)。また、SRI投資信託の最近の傾向を見ると、地球温暖化問題への意識の高まりを受けて、優れた環境技術等を保有する企業に投資する「環境テーマファンド」と呼ばれる公募型の投資信託が急増しています。これらのファンドは環境技術を支えるお金の流れを作り出すものとして、今後も拡大が期待されます。

我が国の個人金融資産は1,500兆円(2006年度)程度ですが、自己のお金の行き先を預金金利のリターンだけで決めるのではなく、「どこに、何に、投資されるのか」を見極めてから決めようという、自分のお金の使われ先を見つめる意識も芽生えつつあります。このような国民の意識をつなげることができるような環境配慮型金融商品がさらに開発されることが期待されます。

カーボン・ディスクロージャー・プロジェクト

地球温暖化への対応は今やグローバルな課題となっており、企業の業績にも直接的・間接的に影響が及ぶという認識が広まっています。企業が地球温暖化問題をどのように捉え、自社としてどのような取組を推進していくのかに関心を持った非営利団体が先進的な投資家とともに、2002年から企業に対してアンケート調査を始めました。これが「カーボン・ディスクロージャー・プロジェクト(CDP)」です。当初221社の回答にとどまっていた調査は、地球温暖化問題への関心の高まりや投資家からの賛同を得て、2007年の第5回アンケートには世界の1300社がアンケートに回答するまでに広まり、これには、世界の株式公開企業のうち時価総額の高い500社の76%が含まれています(1,300社のうち、日本企業は152社。)。この500社の回答では、気候変動が今後のビジネス上のリスクであるという回答が79%あるのに対し、ビジネスチャンスであると考える企業が82%と上回っています。地球温暖化は、企業活動に対して、異常気象現象の増加によって生じる資産の損害やプロジェクトの遅延などの物理的リスク、温室効果ガス排出削減を目的とした各国及び国際レベルの規制の強化による規制リスクなどのリスクをもたらしますが、他方、ビジネスチャンスともなっており、自社の事業機会に活用したいという前向きな考え方になっている企業が増えているといえるでしょう。こうしたことから、実際にも、このアンケート結果を、世界の機関投資家315社(総資産額41兆ドル)が投資情報として活用しています。

(3)多様化する金融とのつながり

環境配慮型の投融資は、SRIだけでなく、ベンチャー企業や不動産開発などにも向けられるようになってきています。例えば、アメリカのクリーンテックベンチャーネットワーク社によると、1999年から2006年までに、環境負荷の低減に資するクリーン技術に対するベンチャー投資は、アメリカ国内で約2倍の件数となり、ベンチャー投資全体に占める規模ではソフトウェアとバイオに次ぐ第三の分野に成長したと報告されています。

さらに近年、銀行などの金融機関ではなく、民法上の任意組合などが、市民から出資金を集め、環境事業等を行うNPOやコミュニティ・ビジネスなどに対して投融資を行うコミュニティ・ファンドが注目されています。

アメリカでは、地域再投資法(CRA)により営利の民間金融機関は、地域社会への資金供給が義務付けられ、地域開発金融機関(CDFI)によって地域社会での非営利金融が実施されています。

我が国では、地域社会や福祉、環境保全のために活動を行うNPO、市民団体、個人などに融資することを目的として設立される小規模の非営利バンク(いわゆるNPOバンク)や、特定の社会的事業を遂行するために市民などから小口の出資の受け皿として、ファンドを設立する社会的事業ファンドなどが近年設立されています。今後、これらのコミュニティ・ファンドを通じて環境保全を始めとした地域づくりへの新しいお金の流れがつくられていくことが期待されています。