長期低炭素ビジョン小委員会(第18回)議事録

日時

平成29年10月6日(金)15時00分~17時19分

場所

航空会館 大ホール

東京都港区新橋1-18-1 航空会館7階

議事録

午後3時00分 開会

木野低炭素社会推進室長

それでは、定刻となりましたので、ただいまから中央環境審議会地球環境部会長期低炭素ビジョン小委員会の第18回会合を開始いたします。

本日は委員総数18名中13名に委員にご出席いただく予定であり、定足数に達しております。

また、既に地球環境部会長決定とされております本委員会の運営方針につきまして、原則として会議は公開とされていることから、本日の審議は公開といたしております。

では、以降の議事進行は浅野委員長にお願いいたします。よろしくお願いします。

浅野委員長

それでは、前回は定足数を切りまして懇談会でしたが、今日は第18回目の小委員会の会議をただいまから開きたいと思います。配付資料の確認をお願いいたします。

木野低炭素社会推進室長

お手元ご確認ください。議事次第の下に配付資料一覧ということで載せております。資料1、資料2、資料3、それぞれ左側ホチキスで留めているものです。参考資料といたしまして委員会の委員名簿を配付させていただいております。

なお、委員の方々のお手元には、本日ご説明いただく笹川平和財団田中会長より追加でいただいた資料がございますので、そちらについても机上に配付いたしております。

資料の不足等ございましたら、事務局までお申しつけください。お願いいたします。よろしいでしょうか。

浅野委員長

それでは、これから議事に入ります。本日は二つの議題を用意しておりまして、一つはヒアリングでございます。それから、前から検討しなくてはならないと議論になっておりましたが、緩和策の国際協力に関する戦略的な検討についてということで、事務局からお話を伺うことになっています。

それでは、ヒアリングについてのご紹介をいただきます。

木野低炭素社会推進室長

本日のヒアリングでございますが、海外における原子力発電の利用状況及び政府方針、またエネルギーの地政学の観点からの国際的動向と原子力発電に係る技術開発の状況等につきまして、客観的な事実関係を把握するという趣旨で行わせていただきます。

お一人目といたしまして、海外のエネルギー事情と低炭素化対策につきまして、海外電力調査会前会長でいらっしゃいます相沢善吾様よりご発表いただきます。なお、相澤様につきましては第16回の小委員会におきましてご説明していただいておりますが、今回はその続きをお話しいただくという趣旨になります。

また、お二人目といたしまして、「嵐の中のエネルギー・地球環境戦略」という題におきまして、笹川平和財団会長の田中伸男様より説明いただきます。田中様ですけれども、所用より冒頭遅れていらっしゃるとお伺いしております。

ご発表者の方には本日貴重なお時間をいただき、誠にありがとうございます。

また、委員の皆様におかれましても、忌憚のないご議論をどうぞよろしくお願いいたします。

以上です。

浅野委員長

それでは、ヒアリングに入りたいと思います。毎回でございますが、お一人ずつご発表いただき、お一人ずつの発表ごとに皆様方からの質疑応答をさせていただきたいと思います。発言の場合にはお手元のネームプレートを立てていただいて、順次ご発言をお願いいたします。

それでは、相澤さんから発表いただきます。よろしくお願いいたします。

相澤前会長

ご紹介いただきました相澤でございます。よろしくお願いいたします。

それでは、早速ご紹介あったとおり、海外の原子力発電の現状というところを中心に、海外のエネルギー事情と低炭素化対策ということで、前回16回の続きという形で進めさせていただきたいと思います。

まず概要であります。ざっと言いますと、ヨーロッパは原子力に対する取組が国ごとに大分違います。推進国はイギリス、フランス、フィンランドで、脱原子力はドイツ、スイス、ベルギーなど。その中で、EUの予測ではここにあるように2015年の120GWから、2050年には95から106GWになることが見込まれています。また近年、卸電力価格の低迷によって競争力の低下が原子力に見られる。

アメリカは州ごとに原子力発電の利用政策が異なりますが、全体として、2008年からの原子力ルネサンスは減速をしています。ただ、設備利用率としては、当初60%前後だったのが、現在では、2016年では92.4%ということで、ここ20年近く85%以上を維持しているということであります。それから、従来40年としていた運転期間としては、20年延長というのがもう一般的になっているということと、やはり卸電力価格の低迷で苦しいということが、主な特徴です。

中国はやはり類を見ないほど、今後の原子力の拡大が予想されるということであり、また国産の新型炉も現在建設中であります。設備利用率は80%。

日本の原子力政策について少々おさらいしておきます。最近の原子力についての政策上のキーフレーズは3点で、原発依存度を可能な限り低減するということ、それから重要なベース電源であること。そして2030年には20から22%にすること。一見矛盾しているような内容で、諸外国と比べて、原子力の将来を見渡すことが大変難しいというのが、正直なところです。建設中は3基、計画中は8基ですが、新設計画やリプレース計画の今後の進捗がどうなるのか不透明であり、同時に原子力を含むエネルギー政策全体が実現性と安定性を欠いている状況といえるでしょう。欧州にも原子力について「揺れている国々」はありますが、政策の実行と、それに対する民意の反映は絶えず行われています。

次のページに行きまして、海外全体についてもうちょっと具体的にお話をさせていただきます。稼働中の原子力発電所ですが、世界で448基、3億9,200万kW、日本は42基ということです。それで全世界で2.4兆kWh、日本の消費電力の2.5倍ぐらいが原子力から出てきているというわけであります。総発電量の12%ということになります。1番がアメリカです。順番はここに書いてあるとおりで、かつてソビエト連邦に属した国々が意外に多くの原発に頼っていることがわかります。また、原発が総発電量の25%以上の国は13カ国でありますが、スロバキアとかウクライナとかベルギーとかハンガリーといったところが大きい割合を示しております。設備利用率ですが、平均は世界で75%です。一番トップはルーマニア、フィンランドの92.6%ということで、米国以上であります。米国は92.1%、この利用率は3年間の平均なので、先ほどの2016年単年度とはちょっと違いますが。最後に、日本が3.0%という非常に少ない数字が現在は出ております。

それで、新規開発プラントはどうなっているのかというと、ここにあるような状態でありますが、中国が22基、ロシアが7基、インドが5基ということで、日本は3基ですが、下の表をご覧いただきますと、それぞれの廃炉と新規の差し引き合計がどうなるかということを見てみますと、中国が2030年代のどこかで世界で一番の原子力大国になるだろうと考えられます。この表からもそれを見ていただけます。

次のページから順に地域別の状況を見てまいります。まず欧州です。原子力利用政策というのは各国によって全く異なります。EUとしての共通方針はありません。推進国はイギリス、フランス、フィンランドなど。建設中プラントのある国は同じで、イギリス、フランス、フィンランドです。脱原子力はドイツ、オーストリア、イタリア、スイス、ベルギー。オーストリアは発電した実績はないので、脱と言うべきではないかも知れません。少なくとも1基を建設して、それを営業運転しないで、そのまま廃炉にしたという経緯があります。強い決意の脱原子力はドイツとオーストリア。イタリアはフランスから原子力で発電した電気を買っていますね。スイスとベルギーは後でご紹介しますが、大変揺れているということです。

新規建設の動向といたしましては、先ほどの総量の予想と、イギリスでヒンクリーポイントC、ホライズン。ホライズンというのはサイト名じゃなくて会社の名前です。ホライズンには2地点ありまして、ウィルバとオールドバリーで計4基の計画が進められています。新設プラントが少ない中でイギリスが気を吐いているという感じです。

運転期間の延長については、フランスではもう60年が運転の基本であるということですし、イギリスでもその60年運転に向け希望といいましょうか、要望が非常に大きくなってきているということです。やはり、低価格の再エネ余剰電力が流入して、卸電力価格が低迷しています。競争力という意味では非常に厳しい状態になっています。運転期間の延長は競争力強化という意味でも大きな効果があります。

最近の動きを少し紹介します。ドイツ政府は事業者のバックエンド費用負担の上限を認めて、あとは国が持つと。あるいはスウェーデンでは、2014年9月に発足した脱原子力政権が100%再エネ路線を軌道修正して、原子力発電所の新設を認める5党合意が成立。またヒンクリーポイントCの建設を最終的にイギリスは承認したわけですが、気になることは建設費ですね。2基で2.5兆円。だから320万kWが2.5兆円ということは、大体、kW当たりの建設単価は90万円程度となります。とっても大きい数字になってきているというのが現状です。尤もFIT-CfDで14円/kWhで買い取られますが。中国がそういったイギリスの発電所に出資をしているというところもポイントであります。

次のページに行きまして、各国の原子力の政策ですが、これがその一覧であります。フランス、ウクライナというのは一貫して推進、英国も推進さらに新設を目指しています。ドイツは揺るがぬ脱原発、ベルギーとスイスは脱原発で来ていますが、どちらかといえば揺り戻し中であります。エネルギーの自立という観点から推進する国が多く、旧ソ連に属していた国、あるいはロシアの近隣の国で、エネルギーの安定供給を脅かされた経験があり、自立という観点から維持、推進をしているケースが多くあります。既に申し上げた通りオーストリアは1基の発電所を建設しましたが、国内の世論に押され運開前に閉鎖しております。イタリアは1990年までに4基を閉鎖して脱原発ということであり、今はゼロということになっています。

各国別に見ていきたいと思います。次のページですが、フランスは1973年の石油危機以降、エネルギーの自立に向け原子力を開発します。イギリスは北海の石油ガス田がありました。ドイツは石炭がありました。そんな中、フランスは積極的に原子力を開発していった。特に独立精神を重んじ、自国の科学技術への誇りがありました。中央政府のリーダーシップも強かったというようなことが背景にあるのだと思います。70年代に反対運動はあったんですが、87年のパリの大停電をきっかけに沈静化、チェルノブイリの事故でもあまり影響がなかったということであり、2005年から原子力建設に再着手し、2006年の国民投票を経て本格的に開発が進みました。フラマンビル3号にはEPRが採用されます。ヨーロッパの各国は、国民投票をして意向を固めて一歩出るという場合が多いんですね。

最近の動きといたしましては、ここに書いてあるとおりでございます。時間も多くはありませんので、資料をご覧ください。

EPRですが、先行する2基はフィンランドとフランスで進められたが、どちらも工程の大幅な遅延が出ておりましたが、現在では一段落して工事は進んでいるという状況であります。なお、この工程の遅延が原因の一つとなり、製作メーカであるアレバ社は経営が悪化し、EDFがその子会社を買収しております。

次のページに参りまして、スウェーデンでありますが、もともとは水力中心でしたが、1972年に初の原子力、そして85年までに12基を運転。TMIの事故後、国民投票で12基の全廃を決定するんですね。実はスウェーデンは世界最初の脱原発国であったわけです。さらにチェルノブイリ事故後、原発の新規建設の全面禁止を法制化しました。2005年までに3基が閉鎖しまして、9基、これ10基と書いてありますが、現在はもう1基閉鎖して、9基が運転中であります。

何でなかなか閉鎖できなかったかといいますと、2010年までに12基の全廃という決定をしているんですが、条件がありまして、雇用の確保と、それから化石燃料を増やさないという条件があった。その二つの条件をクリアできずに、廃止できなかったという内情もあるわけであります。そうこうしているうちに、2010年には原発のリプレースを認める法律が成立し、事実上脱原発政策を撤回することとなりました。これは何故かというと、電気料金低減の必要性が高まったこと、そしてCO2を減らすためには欠かせないということ、そういう見方が強くなったということであります。

さらに、なし崩し的にいろいろと脱原発の方針は崩れていきまして、しまいには原子力発電税まで廃止して、原発の建替えを認めるということになってきたわけです。2016年には全発電量の40%を賄う電源になっております。ただ、2020年には主に経年化のため6基が閉鎖せざるを得なくなります。そして建替えの是非については電力会社の経営判断だということになっているのですが、なかなか厳しいですね。建替えのリスクは決して小さくありませんので。

イギリスでありますが、次のページでございます。イギリスもなかなか意思が強いというか、イギリスの場合は特に揺るぎがないですね。イギリスでは1956年西側諸国初の原発が運開、その後も原子力開発は続きました。1990年代に電力会社の民営化、電力自由化が行われました。この時点で、投資リスクが大きい原子力の建設が進まなくなりました。1995年サイズウェルBの原発が運開。それを最後にしばらく建設は止まりました。そうこうしているうちに、油田、ガス田の生産量は減少して、2004年にはエネルギーの輸入国になってしまいました。2008年エネルギー法で温室効果ガスの80%減を設定し、また原子力白書で原子力の建設に向けた環境整備も進められることとなりました。福島の事故後もほとんど変わらない。2016年の世論調査でも賛成が反対を上回るということでありまして、イギリス、そういう意味でかなり積極的に推進をしました。国家政策声明書の中にも建設を計画する8サイト名が明記されています。そのうちの6サイトは新設計画が推進されています。国家政策声明書でサイトの名前まで書くというのは日本ではなかなか難しい気がしますが。

2013年エネルギー法(EMR)で益々原子力推進を進めます。CO2排出価格の下限を設定、固定買取制度であるFIT-CfDを導入、これは政府が決定した基準価格と電力市場における指標価格との差額が発電事業者に支払われるものであります。その他、新設火力のCO2 排出基準の改定や容量市場の設置がおりこめられています。

次にドイツですが、これはイギリスとは逆に、今のエネルギー政策は揺るがぬ脱原発の政策といえるでしょう。ドイツは1973年の石油危機を契機に1960年代に転換した石油主体を見直し、かつての石炭へ再転換をします。また、原子力も1960年代から運転が開始され、2011年3月時点では17基の原発が運転をしていました。1986年のチェルノブイリ事故で原発に対する反対運動は激しくなるものの、それでも原子力の支持率は比較的高かったのですが、1998年に誕生したシュレーダー政権下で社会民主党(SPD)と緑の党が連立になり、2002年に原子力法を改正、即ち脱原子力法へ改正し、19基を2032年で廃炉とし、また新規建設を禁止したのです。2005年に誕生したメルケル政権は2010年、原子力を改正して、運転期間を平均12年延長させたわけなのですが、そうこうしているうちに福島の第一の事故が起こって、脱原発の世論が強まるということになります。

それで、原子炉安全委員会による安全評価と、エネルギー倫理委員会による原子力の是非について審議が行われます。後者は市民の目、あるいは原子力専門家の目から見てどうなんだと。原子炉安全委員会は問題ないという答えを出したんですが、倫理委員会のほうは原子力のリスクは大きすぎるということで、全設備の閉鎖を提言、その2カ月後、原子力法が改正になって、8基の原子力を廃炉、残り9基は2020年までに順次停止ということになったわけです。

次のページに入りますが、全ての政党が脱原子力となったために、その後の選挙では原子力が争点になっていないんですね。それで、2015年の世論調査でも、20年後30年後も原発がエネルギー供給を担うべきと答えている人は8%しかいませんでした。原子力を減らして、再エネを増やすという方向になるわけですが、CO2低減に必要な石炭火力の停止がなかなか進まない状況です。今回の選挙でメルケルは勝ちましたけど、自民と緑の党との連立にしなきゃならない。緑の党は、連立を組む条件として、石炭火力の早期廃止を挙げているので、今後、ドイツのエネルギー政策は難しいかじ取りが予想されます。石炭火力も止める、原子力にも頼らない、という中で再エネでどこまで行けるのか。また一方で、系統安定性や電気料金の上昇抑制のため、再エネの急増を抑えるベクトルも働いて、ある意味、再エネの成長に少々限界を感じさせる面もあり、今後、大変厳しいエネルギー政策の実践が予想されます。

先ほども触れましたが、使用済み燃料の中間貯蔵と最終処分の費用について、事業者の負担に上限を設けるという法案が発表されています。ちなみに、参考ですが、各国のバックエンドについての官民の分担を見てみますと、次のページです。米国、カナダ、ドイツ、英国、これらの国の処分方法は直接処分ですが、最終処分は米国の中低分以外、すべて官の分担となっています。また英国、フランス、ロシア、中国は再処理を行っていますが、再処理と最終処分は全てを官が面倒みています。日本だけなんですね、再処理、最終処分共すべて民が分担するのは。この辺りも今後いろいろと議論されるべきところではないかと思います。

次のページに行きまして、スイスでありますが、スイスはかなり揺れています。ご報告の持時間の関係もあり、詳細は割愛いたしますが、資料にあるように、一言で申し上げれば、原子力の必要性は認識しながらも、事故のたびに反対運動が盛んになり民意が揺れてきたということ、福島の事故の後も安全性の向上については一定の認識はあるものの、経済性の悪化も脱原発の理由になっていること、そして結果として、再エネと省エネで脱原発を目指すということであります。

次にイタリアです。イタリアはチェルノブイリの事故を受けて1990年に脱原発になったんですが、2003年に2回の大停電を経験して、また電気料金の低減のためにも、やっぱり原発は必要だという機運になってきたんですね。それで、ベルルスコーニ首相は、国民投票を実施して脱原発から抜け出そうということで2011年6月に国民投票を計画したんですが、その3カ月前の3月に福島第一の事故が起こり、国民投票の結果は圧倒的多数で原発廃止が決定されました。

福島第一の事故は世界の原子力政策に大変大きな影響を与えているということは言うまでもないわけであります。

ベルギーも揺れておりまして、2003年に脱原発法が成立し、原発寿命を40年とし、2025年には原発ゼロにすることが決まったのですが、厳し需給バランスの中で、供給力確保のため、原発の寿命を1基延長し、さらに3基延長し、結局50年まで運転延長をしております。最近の世論調査では、63%が原発の維持が必要だと答えております。今後どうなっていくか、これも注目されるところであります。

ということで、ヨーロッパの国を見ていきますと、ドイツ、オーストリア、イタリアなどは脱原発の方向ですが、脱原発を掲げたそれ以外の国は、その実践の難しさを経験し、大きく揺れているという感じはあります。一方でフランスとイギリスは強い意思で、原子力の推進を進めているわけです。脱原発にしろ、推進にしろ、揺るがない方向を維持している国は、国や政府の強い意志とリーダーシップ、そして国民の理解が重要であることは明確です。

米国に参りまして、これは州ごとにいろいろ違うんですが、新規の計画につきましては、資料17ページの真ん中ぐらいですが、2008年からの原子力ルネサンスは減速をしてきておりましたが、新規建設中が2地点4基ありました。ところが、今年の7月の段階で、そのうちの1地点が中止になりました。そうはいっても、まだ99基が運転中であり、そのうちの81基が運転期間を40年から60年まで更新済、11基が申請中であります。いずれにしてもシェールガス増産、低価格化により、原子力の競争力が低下しているというのがアメリカです。

新規建設中だった2地点4基はどちらも東芝ウェスチングハウスのAP1000を2基ずつの計画で、ボーグル3・4号棟、V.C.サマー2・3号であります。ボーグルは建設を続行、V.C.サマーは建設中止というわけです。何が違うかといいますと、建設費はどちらも当初計画の2倍前後になっていまして、約250億ドル。kW当たりの建設費はどちらも100万円程度となります。発電税額控除をボーグルは見込んでおり、これは22億ドルです。東芝の補償金もV.C.サマーより大きいわけですね。連邦債務保証については、ボーグルの83.3億ドルに対して、V.C.サマーはありません。ボーグルのほうがずっと条件がよかったということはあると思います。

駆け足となりますが、次が中国です。「一帯一路」「走出去」、すなわち陸路で中央アジアから欧州へ、海路で南シナ海、インド洋から欧州へと経済圏を拡大し、海外への輸出や投資を増やしてゆくという動きであります。国内では2015年の原子力設備容量は28GWで、2030年には120~150GW への拡大を見込んでおります。また、海外原子力への投資や輸出についても積極的に進めています。今、世界で建設が進んでいる第三世代炉と呼ばれる新型炉には5種類の炉型があります。韓国のAPR1400、ロシアのVVER1200、東芝が買収した米ウェスチングハウスのAP1000、フランス、アレバのEPR、そして中国が独自で開発した華龍一号。このうちの3炉型については、どれも中国で世界の初号機が運転を開始する見込みです。AP1000とEPRは2017年、華龍一号は2019年の運転開始の計画です。EPRは少し遅れそうですが、AP1000はもう試運転に入っています。私はこの全部、すなわち三門1号機、台山1号機、福清5号機を見てきましたが、中国の若手技術者のトップクラスが集まった建設と運転準備は、なかなか熱気に満ちて精悍で、その品質管理も一定レベルを維持しているように感じました。今後、発電実績でも、輸出基数でも、原子力産業のトップを中国がけん引してゆく可能性は十分あると思います。

原子力のコストについてちょっとご説明します。次のページですが、この前の小委員会でもご説明いたしましたが、2015年の発電コストワーキングでは、キロワット当たりの建設単価は35万円/kW 、追加安全対策費が5万円/kWということでした。それに対して世界の実勢価格は45から100万円/kW というのが昨今の状況になります。一方、火力がこれだけ安いということで、桁が違います。建設単価の違いもさることながら、建設期間の違いから資本費の差も大きくなり、さらに、事業者の負うリスクにも大きな違いがあります。一方発電単価でみても、検証ワーキングでは原子力が10.1円/kWhで最も安いのですが、実勢で言いますと、石炭火力やLNGコンバインドサイクルのほうがこの値より安くなっています。ちなみに米国では燃料の輸送費や液化費用が安いか不要ですから、火力の経済性はさらに優勢ということになります。こういう中で、経済性だけではなくて、エネルギーセキュリティとか環境性ということを考えて、どう選択していくのかというのは、各国、特に日本は、これからよくよく考えていかなきゃならないエネルギー政策の重要な問題であると思います。

最後に、バックエンド価格についての大体の世界の相場も記載してありますが、この辺についてももう少し深堀 した議論が必要でしょう。

次に原子力のコスト削減策についてであります。これにはいろいろあります。まず利用率の向上。アメリカでは60%から92%まで改善していますが、そのためのいろいろな工夫がなされています。具体的には資料に記載の通りであります。それから出力の増強。同じ熱出力でも、蒸気タービンを改修したり発電機の出力増強対策をして、出力が多い場合で20%ぐらい増やせます。そういうことでコストも低減するということであります。それから運転期間の延長、これも20年とか40年運転延長すれば設備費が低減し、発電原価は安くなる、そういうようなことをやっております。さらに環境性とか信頼性というのをもっと定量的に評価しようという動きも出てきております。

一方で支援策として、どんなものがあるかというのが次の22ページです。

米国の場合、連邦レベルの支援策と州レベルの支援策があります。連邦レベルとしては、原子力の安定性や信頼性などの価値の評価、容量市場におけるボーナスの付与、またCCPも支援策の一つです。発電税額控除や投資税額控除、建設費債務保証などがあります。

それから州レベルでも、運開、着工前からそのコストを回収できるCWIP、あるいはイリノイ州、の未来のエネルギーと雇用法、ニューヨーク州ではクリーンエネルギースタンダードということで、ゼロ・エミッション電源に対して証書制度を含んで、それを買い取ってもらうというような制度が進んでおります。

それから次のページ、イギリスにも2013年エネルギー法、いわゆるEMRで同様の支援を進めています。詳細は資料を参考に願います。

次に原子力の社会受容性というのをもう一度見直してみたいと思います。世界の様子を見ますと、各国は原子力に対する世論の支持率というものを無視していない。結構重要視しているという国が多いんですね。推進国はやっぱり支持率が高いし、脱原発国は支持率が低いということで、その支持率が変動すると政策もそれを反映するという動きが、特にヨーロッパでははっきりと見られるということであります。そしてその支持率には各国のエネルギー事情、特にエネルギーセキュリティというものについての自分の経験が大きく影響していると考えられます。それから環境性、これも日本以上に重視しているように見受けられます。

経済性につきましては、アメリカでは最近、「原子力の意義は認識するし、原子力は賛成だが、競争力がないものを後押することが正しいのか」というような意見も出てきていますが、米国の方向としては、もちろん経済性も無視できないんだが、それを何とか政策的に補ってやろうという動きが推進側の主流であります。

政府や政策や、それから運用事業者に対する信頼感、あるいは消費者のエネルギーに対する知識とか知見のレベル、さらに教育とかコミュニケーションの重要です。イギリスでは、社会人に対しても、大学の専門の先生が頻繁に講演をするということが結構あります。だから、電力会社の広報担当が紙を見ながら一方的に説明するのではないわけで、コミュニケーションの基本的な改善が日本にも必要であるというふうに思います。

次のページに行きまして、原子力発電の論点ですが、やっぱり一番の論点はエネルギーセキュリティだと思います。エネルギー自給率による原子力の重みの違いもあります。特に日本は自給率が低いのですから、そのエネルギーセキュリティというのは重く考える必要があるでしょう。それから電力の輸入を考えると、日本のように島国で海外からの輸入に適さない場合、ロシアから輸入する場合、それからEU 内でお互いに融通する場合、それぞれのセキュリティのレベルは大きく変わってきます。自国のエネルギーかどうかという観点から考えると、再エネのエネルギーセキュリティ上の役割も重要ですし、その観点から再エネのより高度な利用法を開発する意義は高いと思います。いつか、再エネと原子力が競合・競争の中心となる時が来ることも考えられます。特に蓄電が可能になってくると、そういう可能性が高くなるのではないかというふうに思います。

環境性も原子力というのはアドバンテージがあると思うんですが、放射性廃棄物と事故時の放射能汚染の問題についても議論を深めていかなくてはなりません。バックエンドについても避けては通れないと思います。さらに福島第一もこのバックエンドの、何というんですかね、見える形として非常にクリアなケースなので、この廃炉の進捗状況を明確にお伝えする必要があるんじゃないかと思います。

それから安全性、これもリスクというのをはっきり明確にして、その上で納得をしていただくということになります。リスクに触れないでは、何も進まないということなんだと思います。さらにそのリスクについては、確率論的評価というものと、それから顕在化したときのダメージ、これもはっきりと区分けしてお伝えしなきゃいけないのではないかと。さらに、最後はお一人お一人の生命や財産ということになると、避難計画の完成度というのが重要になってきます。これも明確にしていく必要があると思います。あとは双方向の議論ということが社会受容性には非常に大事であると思いますし、エネルギーに関する知識や理解力というものを学生だけじゃなくて社会人に対しても育成していく必要があります。

そして言うまでもなく、政策による牽引力というのが非常に大きいというふうに思います。はっきりとしたスタンスを見せて議論をしていくということが大事なのではないかというふうに思います。

持ち時間をオーバーしてしまいました。駆け足の説明で分かりにくかったと思います。すみませんでした。以上で終わります。ありがとうございました。

浅野委員長

どうもありがとうございました。いつも限られた時間でのご発表をお願いするという無理なお願いを申し上げておりますことをお詫び申しあげます。

それでは、ご質問、ご意見がおありの方は、どうぞ名札をお立てください。

よろしいでしょうか。この辺りで打ちどめにさせていただきますが。9名いらっしゃいますね。

それでは、安井委員から、どうぞ。

安井委員

ありがとうございました。

三つほどありまして、1ページ目にございますけれども、米国は設備利用率が非常に高くなっていますよね。ちょっと忘れちゃっているんですけど、日本はたしかこんな高い値に現状なり得ないように思うんですけど、過去の最高の設備利用率はどのぐらいだったか、ちょっとお教えいただければと思います。

それからあとは、5ページ目でございますが、ヒンクリーCの話は、CfDができて、私もすごいなと思ったんですけど、最近、追加の安全設備のコストが上がっちゃって、また建設コストが上がって、この数値では黒字にならないという噂もあるんですけど、その辺りはどのようにお考えでしょうか。

それからあと、これは非常に変な質問なんですけど、7ページ目でございますが、フランスも当初反対運動があったんだけど、パリの大停電をきっかけに沈静化したということなんですけど、日本というのは本当に電力会社が頑張るものですから停電がないんですよね。ということは、それがかえって原子力にとっちゃネガティブになっているような、というふうに読めないこともないんですけど、どのようにお考えでしょうか。

増井委員

どうもありがとうございます。

1点だけなんですけど、安井先生の2点目の質問とほとんど同じなんですけれども、原子力発電の競争力というところについて、1ページ目のところには、欧州、米国における市場での競争力低下とあるんですけれども、それでも原子力を続けようというふうに考える、そこの背景となるものというのは一体何なのか、教えていただければと思います。

以上です。

廣江委員

どうもありがとうございました。

1点お伺いいたします。アメリカでは80年運転も検討課題に挙がっているというご指摘がございました。日本の場合には今40年が基本で60年までいけるということであります。アメリカの場合、多分この80年というのは、シェールガス等々の競争から新設が難しいというような背景があるのではないかと思うんですが、この辺の背景と、それから見通しにつきまして教えていただきたいと思います。

以上でございます。

髙村委員

2点ご質問いたします。

いつも相澤さんには教えていただいていることがたくさんありますけども、スライドの20のところでありますけれども、原子力の発電コストのところ、建設コスト、発電コストのところです。1点目の、スライド20について二つ、技術的な質問ですけれども、発電コストについて、建設コストについて、安井先生との2点目と同じです。欧米のこの間の動向を見ていると非常に高くなっていると思うんですけども、この評価についてです。

もう一つ、テクニカルですみません、発電コストのところの米国の場合の実勢で4から5円kWh程度というもののご趣旨は、ちょっとよくわからなかったので、教えていただければということでございます。

大きな2点目でありますが、スライド22のところですけれども、経済性の点でなかなか競争が難しくなってきていることから、いろんな支援策があるということだったと思うんですが、CPPが頓挫といいましょうか、中断している、少なくとも状況で、どういう影響があるのかということです。ニューヨークなどの州の対応などでは、やっぱり非常に高い低炭素、排出削減目標等を抱えて、ある意味でそれで支援策を入れるという形の提案になっていると思うんですが、この点について、アメリカの動向をお尋ねしたいと思います。

末吉委員

2点あります。一つは拡大低コスト化する再生可能エネルギーのインパクトをどう見るかなんですけども、今でも原発の経済性が、非常に競争力が弱いというお話がたくさんあるんですけど、いろんな見通しを見ますと、 再生可能エネルギーがもっともっと増えて安くなって、安定的な供給源になるんですけれども、このことが原発に物すごいネガティブインパクトを与えるんじゃないかと思うんですけども、どう考えればよろしいんでしょうか。

それからもう一つは顕在化したときのリスクなんですけれども、仮に日本で次の原発事故が起きると、その事故は当該原発の1基の事故にとどまらず、瞬間的に生きている全ての原子炉の閉鎖のインパクトが起きるんじゃないかと私は懸念するんですけども、この顕在化したときのリスクをどう考えればいいんでしょうか。

浅野委員長

あと4人おられます。質問を全部まとめてさしあげますので、相澤さんには、適当にまとめてお答えください。

崎田委員、どうぞ。

崎田委員

はい、短く。エネルギーの自給率が低い日本として、活用するという政府の方針の中で、私は安全に使うということを徹底することが大変重要だと思ってきました。今日の発表を伺って、どうも産業としては中国のほうが頑張っていて、日本の原子力産業というのは何か非常に弱くなっているような感じがして、それなら逆に安全性に関してリスクも高まるんじゃないかという心配もあり、その辺、今の日本の産業の流れというのをぜひ教えていただければありがたいと思います。よろしくお願いします。

加藤委員

私のほうからは2点、お願いいたします。

まず、2ページ目に利用率の高い国がずっと並んでおりまして、日本が低いという中で、その今、崎田先生と一緒なんですけども、安全対策とかそういうところでの、この利用率の高い国と日本の違いというのは、根本的なところでどこか違いがあるのかどうか。それを受けての国民のコンセンサスの違いで、推進、反対と分かれているのかどうか、そこら辺の影響。

それからもう一つの質問は、今ずっとこの供給側のお話があったんですけれども、特に事業者レベル、企業ですね、企業の受容者側サイドからの動きはどうなのか。昨今、再生可能エネルギーの活用というのがグローバル企業ではどんどん進んでおりますけれども、そういったことでの原子力、原発への影響というのはどうなのかというところをお聞きしたいと思います。

大野委員

2点教えてください。一つは世界的な状況なんですけども、お話のように各国によっていろんな違いがあるということは確かだと思うんですが、総じて全体的に世界の、世界全体の原子力発電の発電量というのは、私の理解では過去15年ぐらい増えていなくて、むしろ減っていると。全体の発電量が増えていますから、シェアはかなり下がってきているということじゃないかと思うんですが、その理解で正しいかというのを教えてください。

2点目は、25ページにコストの話も書いてあるんですが、これって現時点では化石燃料発電より劣る経済性というように書かれているんですけれども、じゃあ、今後どうなのかということを考えると、むしろやっぱり原子力発電の発電コストというのは、いろいろ安全対策が評価されるので、曲がって、むしろ上がる傾向にあると。ヒンクリーポイントも実際にはもう書かれて180億ドルと、もう上がってきているというのは最近の状況かと思うんですけども、そういう状況を考えると、一方で再エネが下がってくると考えると、やっぱり経済性という意味で言えば、今後ますます原子力発電というのは優位性がなくなってくるんじゃないかと思うんですが、その点についてのお考えを教えてください。

大塚委員

すみません。ちょっとほかの会議があって、遅れて申し訳ないです。

12ページのところで、ドイツに関して再エネ30%ということで限界に近づいているというお話でしたが、20%ぐらいのときも限界だという話も、電力関係の方がおっしゃっていたのを伺っているんですけども、30%で限界だとすると、どういう要因が特に問題になっているかということを教えていただければと思います。

もう一つ追加的に、日本のその再生可能エネルギーが、あらゆるものがちょっと高いということが残念ながらあるわけですけれども、ドイツの場合かなり安いということになっていますが、日本の再エネの高コスト化を避けるための方策というのを、もしお考えでしたら教えていただきたいと思います。ありがとうございます。

浅野委員長

すみません。大変たくさんの質問がありました。適宜まとめてお答えいただけるとありがたいのですが。できましたら、4時までに次の話題に移りたいと思います。よろしくお願いいたします。

相澤前会長

日本の原子力の稼働率、最大で80%の時期がありました。ただ長い間ではなく、1年か2年です。それ以外は60から70%というのが現実です。

それからヒンクリーポイント、黒字なのかという話ですが、かなり厳しいんじゃないかというふうに思います。ただ、これからの原発は全部高いのかというと、そうではないと思います。世界的に見ても少ない建設プラントの一つであり、各工程とも久しぶりの建設業務ですから、コミュニケーション不足で手間取ったり、手戻りが多かったり、あるいは品質管理が悪かったりで、工程の遅延を含めコストアップのリスクが顕在化したのだろうと思います。ただ、今後の原子力発電の経済性は、安全対策やリスク対応などの高度化でそう甘くはないと思っています。

ちなみに、再生可能エネルギーはどうなのというと、再生可能エネルギーはかなり安くなっているのは間違いないし、原子力に比べて十分にそん色ない経済性が確保できると思います。つい、不用意に申し上げましたが、「ドイツの再エネはもう限界だ」というのは、今の環境の中では、すなわち系統上の制約やストレージ技術やその価格の現状あるいは現在のFIT価格の条件下では、急速な再エネ拡大は無いのではないかということであります。逆にこれらの状況が一変すれが一気に伸びる可能性は十分あると思っています。

日本の再エネが何で高いかというと、電気を系統に送り込もうとする側と、気まぐれな電気を仕方なく受け入れるという感覚の系統側で、やっぱり仲よくないですね。両社の志が同じ方向を向いていないのでしょう。一方、両者の言葉も全然違うんです。そのため、建設時や調整時のコミュニケーションに手間取り、さらに手戻りも多くなります。太陽光パネルは全世界同じ価格なんですが、設置工事や許認可手続きなが、工程的にもコスト的にも日本は海外の大体2倍から3倍なんですね。改善の余地は十分あると思います。

原子力と再生可能エネルギーは競合するのかという話ですが、いずれ競合すると思いますね。ストレージ技術がコスト面も含めて十分に技術開発されると、再エネの相当強くなるものと思います。再生可能エネルギーとストレージの組み合わせというのもかなり安くなっていますから。CO2も出さない自国のエネルギーということから、再エネと原子力が供給力の中心として競合するときが来るのではないかと感じています。

それから、原子力の運転寿命ですが、米国は80年で日本は60年だけどどうなの、という話なんですけど、これは原子力が新建が難しいから長持ちさせようというのもそうですし、発電原価を安くしようという目的もあります。大体、半分以下の単価で設備をつくることができるんです。もちろん半分以下の単価というのは、20年延長して1,000億円かかったとしたら、それは40年だったら2,000億円というふうに換算して評価した場合、延命化というのは新設の半分のコストでできるものですから、やっぱりこれは安いんですね。だから少なくとも60年まで延長したいですよね。それから新設というのはなかなか難しいですから。だからその先の80年というのも、可能なことだと思います。ただし、延命化したプラントと、新設したプラントでは、安全性や信頼性は確かに違うということも、明確にする必要があることだと思っております。

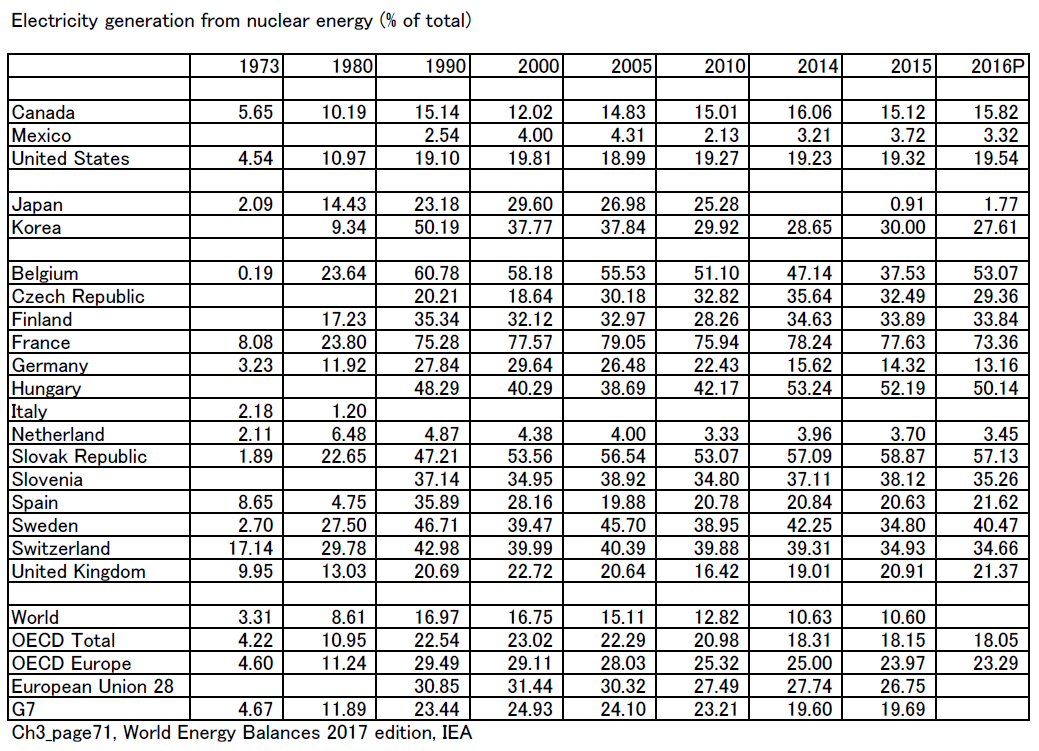

原発のシェアが下がっているんじゃないですかというご質問がありましたが、確認して別途お答えいたします。すみません。

末吉委員

すみません。日本の、特殊かもしれませんけども、リスクが顕在化したときの対応で、一網打尽になっちゃうんじゃないかと。

相澤前会長

原子力はエネルギーセキュリティ上、非常に重要だと言われますし、確かにそうなのですが、おっしゃることも事実であると思います。今のお話があるんですね。一つのプラントで問題があると全部を停止したり、時間をかけた点検をしたりする場合が多いのではないかということです。だからそういう意味では、エネルギーセキュリティ的には決して高くないんじゃないのというご意見をおっしゃる方はもちろんいますし、それについても今後考えていくべきところだというふうに思いますね。非常に難しい問題だと思いますね。ただ、原子力を保持し、運用する以上、トラブルが発生した場合にただ単にすべてを停止するのではなく、合理的に判断して、冷静に対応する技術や判断力を保ち続けることは重要な義務であり、今後そう言った総合力を組織、国家として育成保持してゆくことが重要であると思っております。

日本の原子力って大丈夫なのという話がありました。安全なのと。やっぱり建設をしていないと、技術的なエンジニアリング力もスキルも落ちますよね。間違いなくそうだと思います。だから今は世界の原子力の建設という意味では、かなり苦戦しているというのが現状だと思いますし、だからこそ建設単価は上がっているという面もあります。原子力というのは基本的には安くはないと思いますが、今ほど高くなくと思っております。じゃあ、日本にある原子力はどうなのと、本当に大丈夫なのという、運転面からなんですが、確かに日本の原子力は止まっていましたけど、運用技術というのは趣味レーターや訓練によってそこそこ維持できます。そんなに崩れていないと思いますね。運用技術も建設業務によって維持向上することも確かではありますが。そんなふうに思っています。

浅野委員長

よろしゅうございましょうかね。

どうも、2回にわたって有益なお話をお聞かせいただきまして、ありがとうございました。

相澤前会長

どうもありがとうございました。

(拍手)

浅野委員長

それでは、続きまして、田中さんからご発表いただきます。

田中会長

ありがとうございます。田中伸男でございます。今日はこういった立派な席にお呼びいただきまして、私の話を聞いていただけるということで、喜んで参りました。今は笹川平和財団というところにおりますが、もともとIEA(国際エネルギー機関)の事務局長をやっておりまして、そういう関係でエネルギー安全保障が私の仕事でありますけれども、地球環境問題と当然絡んでまいりますし、原子力が一体これからどうなるのか、これは地球環境にも、エネルギー安全保障にも大変関係があるものでございますから、そういう話をします。ただし、トランプ政権ができて、非常に先行きがエネルギーの世界は見にくくなっている。地政学的なリスクの話もあります。そういうことも含めながらちょっとお話をさせていただきます。私も、原子力については今のままのパラダイムではとても生き残れないだろうと思っておりまして、新しいパラダイムの提案を私自身はしておりますので、そういうことも聞いていただけるとありがたいと思います。

IEAは、このグラフを見るとおわかりのように、石油の値段は常に上がったり下がったりするんですが、第一次石油ショックのときに先進国は全く準備ができていなくて、アラブのOPECの輸出禁止政策で大変衝撃を受けたわけです。そのときにつくられまして、石油をお互いに備蓄し合って、それを非常時に使うと、そのための組織であります。実際にその石油の備蓄を使ったことは過去に3回あります。1回目は湾岸危機、1991年、イラクがクウェートに侵攻したときです。それから第2回目は2005年、ハリケーン・カトリーナ、メキシコ湾岸でハリケーンのおかげで製油所がぶっ潰れたときに放出をいたしました。3回目が、私まだIEAにいたときですが、リビア危機が起こりまして、これは石油の値段が上がるんじゃないかということで、放出をいたしました。この3回であります。

エネルギー安全保障って石油だったんですね、昔は。ただ、石油がやはりリスクが高いということで、どんどん先進国はガスに逃げ、石炭に逃げ、再生エネルギーに逃げ、原子力に逃げ、省エネに逃げたということで、最近のエネルギー安全保障というのは石油だけやっていてもだめで、電気をどういうふうに安定的に使えるか、かつ最近は、原子力の安全もそうですし、地球環境にも優しい形で安全保障をどうするかと、この両方を考えなくてはいけないという意味では、非常に難しい方程式を解く必要があるようになっているわけです。

それで、中東ってやっぱり非常に不安定なんですが、これから石油、世界で1,400万バレルぐらいに需要が増えていきます。2040年にかけて。そのうち大きな部分では減っていく国が多いんです。北海でありますとか、メキシコでありますとか、中国、ロシア、もうみんな減っていってしまいます。増えるのは、一つはシェールオイルですね。皆さんよくご存じのこの黄色いところです。ただし、アメリカのシェールオイルは、いいところあと数十年、20年も続けばいいほうで、その先はそんなに伸びていきませんから、アメリカは確かに今、トランプ大統領もそうですけど、シェールのおかげで俺たちはエネルギーインディペンデンスだ、エネルギードミナンスだと格好いいことを言っていますけど、いいところ20年しか続きません。その先どうするか、これはアメリカにとっては大変重要な選択なんですが、大統領は4年しか続かない。長くても8年でございますので、そんなものは知ったことかというのが大体エネルギー政策になるので、大変困ったことなんですね。日本のように長期を考えないといけない国は。

カナダのオイルサンド、これもありますけど、量は大したことありません。ブラジルの深海って、これも結構いけるんですが、これもこれだけでも足りない。

ほとんどは、実を言うと中東からの石油に依存せざるを得なくなるんですけれども、ご存じのように中東って今、イラクを初めとしてごたごたしています。サウジとイランの関係もおかしくなります。カタールもおかしくなりつつなります。こういう中で、石油の値段が今非常に安いわけですけど、そうなると逆に中東の政府の収入が減りますから、収入が減りますと、国の王様が国民に賄賂をというか、安い石油をくれてやる。社会保障だといってお金をくれてやる。安全のためにセキュリティのために、警察やらそういう権限を強めるような支出ができないということで、中東はどんどん不安定になっていきます。

片や、非常に高コストの石油生産国の投資というのは減っていきますので、我々はますます中東に依存せざるを得ない。今、石油の値段が安くて非常に結構なんですが、それが続いていきますと、実は、より不安定な中東により依存するような石油ガスの世界が出てくるかもしれないんですね。これが怖いんですね。

我々はそれを防ぐためにはどうしたらいいか。そうなっていくときに一体何をしておくのが日本のエネルギー安全保障かということなんですけども、このグラフは縦がガスの輸入依存度、横軸が石油の輸入依存度です。日本と韓国は右上に張りついていますが、これは今でも100%石油、ガスは輸入していますから、これ以上悪くなりようがないので、こう右上に張りつきます。中国は今6割の石油を輸入し、3割のガスを輸入していますが、これが8割の石油、4割のガスになっていくんですね。ですから、こういった国はどんどんエネルギー安全保障上、バルネラブル、脆弱になっていきます。アメリカだけが逆の方向に動くわけでありまして、石油の輸入依存度は減るは、ガスは輸出できるようになります。

日本は今、4割ASEANからガスを買っていますけれども、ASEANはもうガスは国内で使うから輸出できないよという世界になるということですね。そうすると、日本はどこから買ってくるかというと、中東がいいんですけども、中東依存を減らそうとしているわけですから、中東に依存しないとすると、ロシアから買うのが一番合理的です。ただし、ご存じのように今ロシアをめぐっては、ウクライナとの間の問題、クリミアの併合ということで、ロシアに対する制裁をやっているわけで、なかなか安倍総理が仲よくしようとしていますけど、これはなかなか難しいですね。アメリカもどう出るかもまだはっきりしません。ただし、アメリカは、自分はもうエネルギー自立、インディペンデンスですから、中東がどうなろうがロシアがどうなろうが知ったことないわけでありまして、日本はむしろアメリカの動静よりも自分のことを考えないかんと、こういう時代に入ってくるわけです。

このグラフを見ておわかりのように、右上にこうへばりついている日本が原発をやめたら、およそ自殺行為ですね、これは。どう見ても、日本や韓国が原発をやめるオプションというのは、地政学的なバランスを見るとあり得ないというふうに私は考えざるを得ないわけです。

このグラフは中東の石油がどこへ行くかというグラフです。今の状態が2035年、40年ごろになると、こう赤くなります。アジアに9割の石油が中東から行きます。他方、このグラフを見ていただくとよくわかります。アメリカは中東の石油を必要としません。そのアメリカがホルムズ海峡の自由通行を守るか、中東の和平に引き続きコミットしてくれるか、これはわかりませんね。トランプはアメリカファーストだと言っていますので、そんなに困るんなら自分でやれよというかもしれません。言わなくても、フリーライドしている連中に、金を出せ、船を贈れ、軍隊を送れ、血を流せと言うに決まっているんですね。

そのとき日本はどうするか。安倍さんは、万が一の場合ペルシア湾に掃海艇を送れるように、安保法制を変えられました。それは大変結構なことでございますけども、そのときに我々考えなくちゃいかんのは、中国とインドと一緒に何かやるように考えなくちゃいかんですね。南シナ海で中国と一緒に行動はできませんけども、ペルシア湾、インド洋では一緒にエネルギー安全保障を考える時代が来ると。アメリカ頼みだけでは、とてもうまく回っていかないかもしれません。

そこで、ホルムズ海峡なんですが、確かにホルムズ海峡が通らなくなると石油が入ってこなくなりますので、日本は、世界は大変困ります。しかし、もっと困ることがあって、それはガスなんですね。日本は石油の備蓄は180日分持っています。したがって6カ月は何とかしのげますけれども、ガスの備蓄って20日もないんですね。特に中部電力がこのカタールからガスを大量に買っていまして、中部電力の発電量のうち4割はカタール1カ国から来ております。止まってしまいますと、中部電力は一気に4割の電力を失うことになりますので、中部地方はたちどころに計画停電のおそれがあります。関電から買えばいいじゃないかというと、関電の原発は止まっていますので、かなりの部分が、この余裕がない。東京から。東京は同じようにUAEからも買っていますので余裕がありませんので、一番手っ取り早い手は浜岡原発を再稼働するころであります。しかしご存じのように、ああいう非常事態で止められた原発、高い塀をつくって安全だというふうにやっておられますけども、政治的にこれを再稼働するのは非常に難しいでしょうね。そうしますと、計画停電になってしまって、中部地方というのはご存じのようにトヨタやスズキや大きな自動車会社、化学、いろいろなものがありますので、停電を起こすと日本経済には極めて深刻なダメージが来ることは間違いありません。

ここをどうするか。問題は万が一の場合に何をしておけばいいかというのを考えることであります。恐らく中東の危機、湾岸危機というのは1,000年に一度の津波よりは多分頻発する話であります。50年に一度ぐらい起こってもおかしくない。残念ながら、政府、経産省も含めて、万が一の場合に、浜岡原発をどうやって再稼働するか。安全審査に通っていないとしても、電気事業法の供給命令をかけると一体何が起こるかというような準備をしておかなくてはいけないんですが、そんな準備ができるわけないじゃないですか、そんな想定はできません、と言うんですけども、それこそ想定外をつくることでありまして、我々は一体2011年3月11日に何を学んだか。想定外をつくらないことなんですけれども、元IEA事務局長としまして、最大の心配はここで準備ができていないという日本の現状であります。万が一のときには原発を動かしていないと、とんでもないことになるということは、もう間違いないですね。

中国は着々とパイプラインでガスを調達するという手を打っています。一帯一路戦略でやります。この地図は、実はアメリカ国防省が議会に毎年報告する地図からとってきていますけれども、毎年毎年詳しくなってきています。中国が一体どんな戦略をとって、どこにパイプラインを敷いて、幾ら持ってくるか、それ以外のシーレーンはどういうことを考えているのか、アメリカは非常に中国の動きを警戒しています。日本もやっぱり同じように中国の動きを見ながら、中国はパイプラインで買うほうが安全だと考えているので、日本も本当であればパイプラインで買ってくることを考えるべきです。それがロシアでありまして、ロシアは、ヨーロッパからもうロシアのガスに依存するのは危険だと言われていますので、これからの成長センターであるアジアに流したいわけで、LNGで売る、パイプラインでも売りたいと思って中国とディールしているわけです。まだなかなかそこまで行っていませんけども、ロシアをいかに日本に引きつけておくか、これは日本のエネルギー安全保障にとって大変重要なことであります。

将来の電源でございますけども、IEAは今までは石炭、原油、ガスなどという化石燃料だったんですが、これからの電源は石炭、石油はぐっと減っていって、ガスと低炭素エネルギーになるというふうに言っています。この低炭素エネルギーのうち、かなりそこそこの部分は原子力なんですが、原子力と、国としては中国、それからアジアのインド、それからほかのアジアの国、こういった途上国でのグリーンな電力の供給が起きていくだろうというふうにIEAは見ています。

総体的に、ほかの化石燃料よりきれいなガスの時代が続く。オイルメジャーも、これからは石油の時代ではなくてガスの時代だから、ガスに投資していこうという動きが非常に強く見られます。日本も同じようにガスをいかに使っていくかというのが化石燃料の中では考えるべき話ですね。

それからエネルギー技術見通しというそのIEAのドキュメントがありますが、これが今話題になっています。今年の6月に出ました。過去3年間、実は二酸化炭素の排出はそれほど増えていないのに経済成長はできている、デカップリングができたのかという議論なんですけど、これが先まで続くかどうかということですね。それで、IEAはリファレンスシナリオのほかに、2度のシナリオ、2度に大気温上昇を抑えるシナリオを発表しています。その場合、このウエッジチャートで見るように省エネと再生可能エネルギーが非常に大きなウエートを占める。

今回のこの技術見通しの中で大きいのは、この2度超シナリオ、ビヨンド2度シナリオ。IEAの場合には、1.5度ではなくて1.75度に上昇を抑えていく場合にどういうシナリオがあるかということを検討しています。2060年にネットゼロエミッションを実現するというシナリオなんですが、そうなりますと、再生可能エネルギーとか省エネよりは、むしろCCS、地下に二酸化炭素を埋めるのを何とかやらないと、この超2度シナリオは難しいねというのが今回のメッセージであります。

それで、IEAはいろんな技術について分析をしておりまして、まだまだそのCCSはうまくいっていないね。原子力も頑張っているけど、もうちょいだなということで、一番上にありますグリーンの三つ、四つの技術ですね。ソーラー、それからオンショアーの風力、それからエネルギーストレージ、貯蔵ですね、それからEV。今年はこのストレージが追加されました。ほかの三つに加えて、いよいよストレージも電気の貯蔵もブレイクスルーを迎えつつあるんじゃないかという非常に強いメッセージが出ています。EVと一緒にして、これからは電気自動車の時代が来るぞというのを予感させるレポートだったんですが。

それからもう一つは、このエネルギー安全保障とこのグリーンなエネルギーを考えるときにシステム思考ですね。できるだけ中央集権的ではなくて、分散型のシステムで再生可能エネルギーをうまく使っていくというその中に電気自動車もその貯蔵として組み込まれるわけですが、こういう需要サイドのリスポンスであるとか、フレキシブルな方法、貯蔵も含めますけども、そういうシステム思考が要ると盛んに言っています。

それから貯蔵コストが大幅に下がっています。これが貯蔵がうまくいっているよということでありまして、貯蔵技術が伸びていけば、超2度シナリオもできるかもしれませんけども、なかなか実はハードルは高いです。CCSも今、約30メガトンかな、ありますけども、これって全然その2度、超2度シナリオをやるには足りないんですね。この左側に何にも見えていませんけども、あれにはちょこっと、実は現状の30メガトンがあるんですが、それ以外にも100倍ぐらいに伸びていかないとCCSは実際には届きません。CCSに対してはやっぱり何か国が力を入れていかないと、石炭をもし生かすというなら、CCSとパッケージにしろという議論を私はしています。CCS、レディーでないような石炭発電はやめろというのが私の議論です。

それから電気自動車は結構よく伸びてきて、今200万台まで行っていますけども、超2度にするためには2億台にする、100倍にする必要があります。それがどうやってできるかというのが、おもしろいんですが、IEAのレポートでは、これは6月のレポートなんですけども、ゼロ・エミッション地域とか、政府が内燃機関を禁止するとかですね、販売を、そういうふうにやればできるかもしれないと言っているんですね。これ、イギリスとフランスが決める直前でして、なかなかいい予測をしたなと思うんですが、フランス、イギリスが内燃機関エンジンはもう2040年でやめ。中国も追随するんじゃないか。それからインドが大都市でのゼロ・エミッション地域指定なんですね。したがって、いよいよ大きいユーザーがそうなってきますと、世界の大勢はこれに流れていく。

やっぱり政府の規制がこういう形で入らないと、今後マーケットだけに任せておくと、こういうゼロエミッションシナリオというのは非常にできにくいんじゃないかと。政府やっぱりマーケットをつくって、その中で民間が活動する時代、特にこのEVの時代は、最近よく言われていますけど、これとライドシェア、それから昨日までICEFという会議があって、私はそのチェアをやっていたんですけど、ブロックチェーンを使った課金、こういったものが入ると、モビリティの世界に革命が起こる。トヨタが果たして生き延びられるだろうかという、そういう議論になっていますので、これはやっぱり相当深刻に我々考えたほうがいいというふうに思います。

原子力の話をしないで終わっちゃうと困るので、これからやりますが、石油のピークの時代ってなかなか、石油の需要のピークがいつ来るかってなかなかおもしろいんですが、2度のシナリオでやりますと、2020年ごろにピークが来ないともたないんですけども、最近僕はサウジアラムコとの会議に出たことがありまして、彼らも本当に石油需要のピークが早く来るんじゃないかというので心配しています。取締役会に出たときに、いつこのピークが起こるか教えてくださいという質問を受けました。アラムコの株を売って少しお金をサウジの政府に入れようという努力をムハンマド・ビン・サルマーンがやっていますが、これからサウジでも、やはり石油が需要が減っていって値段が下がっていく時代に、どういうふうに対応していったらいいのかということで、水素を使って、日本も水素経済が好きなんですが、水素を使って、きれいなエネルギーを輸出するという方法すら考え始めています。

エネルギー安全保障は、もう一つのコンセプトは、いろんな国が一緒になってやるという集団的エネルギー安全保障です。このグラウは上から下のほうに各国の化石燃料と自然エネルギーで自給率で国を並べてあります。化石燃料と自然エネルギーの依存度が低い国は、原子力、黄色でそれを補完しているのがよくわかります。フランス、ベルギー、韓国などですが、日本は今止まっていますので、非常にバルネラブル、脆弱だというのがよくわかります。

ヨーロッパはこの中で各国いろいろなポートフォリオ、エネルギーミックスを持っていますけども、お互いに電力線をつないで、一つのでかいマーケットをつくって、再生エネルギーの変動をとることをやっているわけでありまして、ドイツが原発をやめられるのは、まさにヨーロッパのど真ん中にあって、隣の国との間でいろんなやりとりをすることで再生エネルギーを可能にしていると。

私も自然エネルギー財団の会議に出て、このグリッドの連携がいかにうまく値段を下げていけるかということを勉強しましたけども、持続可能性とともに安全保障にとってもこういう集団型のやり方というのは大変おもしろくて、孫正義さんが、アジアでもやったらどうかというスーパーグリッド構想を持っておられますが、僕はこれは非常におもしろい議論で、ヨーロッパがEUを核にして平和をつくっていった中で、日本もアジアの中でこういうエネルギーを共同管理する、そういうことで東アジアの中に平和をつくっていくというのが実は重要な進め方なんじゃないかと。エネルギーを使った平和という議論はできるんじゃないかというふうに思います。

日本の問題はむしろ国内に、こう、つながっていないことなので、東と西の50hz、60hz、これを解決しないと、再生エネルギーを増やすなんていうことはそもそも無理ですね。

私はいつも言っているのは、東京電力は早く原発もその火力も諦めて、これを人に売っ払って、送電会社になれと言っています。送電会社になれば、どこから電気を買っていいわけですから、再生エネルギーだろうと原子力だろうと火力だろうと、一番安いものを買ってお宅に届ける。こういう会社になれば儲かりますので、株は上がる。いずれ国にお金は返せる。再生エネルギーの利用も増える。原発は関西電力に売って、関西電力が一生懸命原子力をマネージする。それからJERA、中部電力との協力でやっている火力が、LNGを大量に買って安く買ってくればいいと、こういうすみ分けをしてということが電力市場の改革であり、原子力の再生であり、かつ福島の復興であり、再生利用エネルギーの活用という、幾つかの問題を解決するために、こういう構想を持たないと、それぞれ別々にやっていても全然実が上がらない。大きな枠の中でどういうふうにすればいいかというモデルを考えないといけないんですが、こういうヘッドクオーターがないのが多分最大の問題だろうと思います。

原子力の話をします。今、原子力は止まっているものが多いのであれですが、だんだん再稼働が続けば20%ぐらいまでなる。これはIEAの見通しですけど、基本的には日本政府の見通しを裏打ちしていますので、そんなに違った数字ではありません。多少IEAが再生可能エネルギーの比率が、日本政府が言っているより高くなっています。これはなぜかというと、さっきちょっと申しましたけども、電力市場改革があって、より系統線連携をよくすれば、もっと再生エネルギーを使えるはずだとIEAは考えていて、そのために日本政府の数字よりは少し高目の数字が書いてあります。30%ぐらいまで行けるんじゃないかと。

2050年の断面を見ると、もし2度のシナリオを実現するためにはこういうグラフになります。再生可能エネルギーは今、大体、世界で22%ぐらい電力の占めがありますが、それを67%にする。逆に化石燃料は68%が17%になって、そのうち12%はCCSにする。ほとんど全部CCSにする。残りの原子力ですが、11%が16%まで増えていきます。あの黄色い部分ですね。だけどこの増え方って、この16%ということは大したことがないように見えますが、これは相当なものでして、20GWずつこれから毎年、2050年まで増やしていく。20基ずつでかい原発をつくっていかないとこの数字になりません。

じゃあ、できるか。過去の数字を見ると1960年、70年ごろに20基以上建てていますので、やろうと思えばできると思いますが、チェルノブイリの事故、スリーマイルアイランドの事故、福島事故が起こった現状で、本当に毎年20基つくれるか。これはなかなかチャレンジングだと思います。

ただし、今、ウェスチングハウスがこけましたが、中国、インド、ロシアはこれからもがんがんつくっていくでしょうね。それは経済成長のために必要ですから、彼らはつくっていけるけども、あの福島事故以来、やっぱり新規立地、特に軽水炉の大型のものの新規立地というのは、OECDの国では非常に難しいでしょう。たぶん。

アメリカでは既に既存の原発の稼働すら、安いガスのおかげで競争力がなくなっておって、黙っていればどんどん閉まってしまいます。ニューヨーク州イリノイ州のように、再生エネルギーと同じような助成を与えないと、原発が競争力を失っているのがアメリカの実態です。先ほどもコストの議論が随分ありましたけども、私も多分、その新規だけではなくて既存も苦しくなっている。ただし、日本はガスを輸入していますので、ガスの価格はアメリカの、最低、倍ですから、ガスとの競争力はベースロードで原発を、既存の原発を回す限り多分競争力はあるだろうというふうに思います。

したがって、コスト計算って実は皆さんは非常に気にするんですけども、どういう条件でそれを計算するか。それから風力にしても太陽光にしてもその稼働率で随分変わってきてしまいますし、将来の金利だとか、それから、もう一つは地球環境に関するカーボンプライスをどのぐらいに置くかとか、それによって全然計算が変わってしまいますので、あまりコストを厳密に詰めて比較しても無駄であります。どういうふうにもつくれます。つくろうと思えば。

IEAのときに不思議に思っていたんですが、いかようにもコスト計算はできるので、あまりコストを議論されても無駄で、むしろいろいろなそのエネルギーを多様にミックスして使えますので、トータルとして競争力がどうか。日本がアメリカと比べてどうか。実は日本の電力料金ってアメリカの倍ぐらいするわけですね。ヨーロッパがグループとして電力料金がどうか。こういう比較をしたほうがよろしいと思います。それで競争力を比べるというふうにしないと、個別の電源を幾ら比較してもあまり、労力が多くして無駄な作業になるんじゃないかというふうに私は危惧します。

事故の話は皆さんよくご存じなのであまりしません。なぜ事故が起こったか、けじめをつけないと国民は納得しませんよと私はいつも言っているんですが、やっぱりあれはヒューマンエラーですから、なぜああいうヒューマンエラーが起こったかというのは、このIAEAのレポートを見ると割と明らかですね。女川がその同じ太平洋岸にあって、震源地に近く、より高い波が来たけどもなぜ助かったか。よくご存じのように、高くつくったからですね、もともと。1メートルの差で助かったわけですが。それから、東海第二もぎりぎりのところ、工事が2日前に終わっていたので間に合ったとか。うまくやっぱり人の問題でちゃんとやるところは助かっているので、なぜ福島第一だけやらなかったのかというのを詰めていけば、それはマネジメントの問題、それからオペレーターの問題、それから国がやらせなかったという問題、いろんなことが明らかになっていきますので、そういうことをきっちり国民にわからせないと、なかなかどうしてあれが起こったのか、いまだに議論が空回りしているような気がします。

やっぱり国民は安全問題、それから廃炉がこれからどうなるのか、使用済み燃料、高レベル廃棄物をどう処理していくのかという答えをきちっと準備しないと、納得して、はい、いいですよ、とは言わないんじゃないかというふうに私は心配します。これはIEAもそう言っています。

答えはですね、割と私は、今の軽水炉をぼんぼんぶっ建てていくというのではとてももたないので、恐らく第4世代炉、それも小さいやつに早く行ったほうがいいというのが私の考えです。

今、この高速炉、もんじゅは日本はやめることにしましたけれども、ほかの高速炉、いろいろなタイプのものを、ロシア、中国、インドがリードしてやっています。このまま行きますと、アメリカは高速炉開発をやめてしまいましたので、中・露がリードする世界になってしまいます。日本ももんじゅをやめましたので、さあ、これからどうするかということです。

アメリカの中にも小さいベンチャーがいっぱいありまして、実は高速炉もこの中で随分研究されています。マーケットでペイするようなものができない。ほとんどのものはスモールモジュラー、小さい高速炉ですね。この一番先に出ているニュースケールというのは軽水炉のスモールモジュラーであります。その中では私は、この2番目に出てくるGE日立がやっているPRISMという炉があるんですが、それが意外と日本の現状に合っているんじゃないかというふうに考えて、それを推奨しています。

ロバートストーンという地球環境派の方がつくった映画の中に、この炉が出てまいりまして、統合型高速炉、インテグラルファーストリアクターというんですが、こういう形をしています。アイダホに実際につくられまして、左側が高速炉、2万kWぐらいですか、非常に小さな高速炉であります。一つもんじゅと違うのは、ナトリウムで冷却しますけども、金属燃料を使っております。それから右側に再処理工場がついていますが、これ、湿式、六ヶ所のような湿式ピュレックス法ではなくて、乾式再処理、パイロプロセシングというプロセスを使っています。

これが意外といろいろな特徴があっていいのではないかというのですが、それを実際に見に行ってまいりました。まだその再処理施設は動いております。炉はもう廃炉になってありませんけども、ドームだけ残っています。特徴は、高速炉ですから無限なエネルギー、それから固有安全性、パッシブセーフティが証明されたと言っています。それから核不拡散性があると。それからごみの処理が楽だ。コストも安いと。結構なことなんですが、日本もこの計画に、IFRに一時乗ったことがありますが、クリントン政権が1994年に中止したために、日本も引いてしまいました。こういうのをやっておけば多分違ったオプションが残れたというふうに思います。

これが1986年にアイダホで行われた実験ですが、福島事故と同じように全電源喪失実験を実際に炉を動かしながらやっていたんですね。そうしますと、当たり前ですけど、炉内の温度が、がっと上がるわけですが、自動的にその化学的な反応によって下がってきて止まったということで、人間の手を介さずしてこの炉は止まりますよという実験をしてみたわけです。パッシブセーフ固有安全性がある、受動的安全性があるという証明であります。

こういう実験をしてみせるというのは非常に重要で、軽水炉ではなかなかできないんですけども、こうやってみれば、安全は別に増えませんけども、安心は増えるんですね。ですから、安心と安全って違うので、いかに安心を増やすようなことをやるかという政策は別に考えなくてはいけなくて、安全を増やすようなことをやると、物すごくコストが増えてしまいますので、安全で安心を増やすというのは逆に邪道で、むしろ安心を増やせるような政策を打つほうがいいのではないか。その一つがこういう実験をやってみせるということとか、FEMAという、アメリカにあります連邦緊急事態管理庁というのがありますが、そこが万が一の場合、だあっと、こう、人を動員して処理に当たるんですけども、日本は残念ながら政府内の権限争議によってこれはできていないんですね。事故以来6年もたちますが、まだできていないというのは信じがたいことでありまして、アメリカ人に笑われます。何を日本は学んだんだ。こういうことこそやってみせないと、国民の安心は増えないというふうに私は思います。

これがそのパイロプロセシングの中身で、湿式のやつは右側、これは六ヶ所型ですね。左側がこの乾式再処理で、複雑、臨界管理がむしろ簡単なのでこうなっているんだという説明、ただし私は技術者じゃないので、その辺はよくわかりませんけども、コスト的にも、この右と左を比べてみて、一番下を見るとおわかりですが、湿式のプラントよりは5分の1で建つというふうにアメリカは計算しています。六ヶ所より5分の1安くできるはずだということですね。コストも安い。

もう一つ大きな特徴が、この放射性、高レベル廃棄物の減容ですね。使用済み核燃料をそのまま捨てますと、30万年ぐらい、天然ウラン並みにするのに時間が必要ですと。もしプルトニウムを取り出して燃やす、残りを捨てると、約9,000年とか1万年ぐらいかかりますと。この炉で全て、そのマイナーアクチノイドという非常に高い放射性物質を持つ物も同時に取り出して燃やしてしまえば、最後に残るごみは300年で天然ウラン並みに放射能が下がるということで、その毒性をどうやって管理するかというと、この炉は一番そういうのに最適ではないかという議論なんですね。300年。10万年も長いですけど、300年も長いけど、10万年よりはまだ短いので、そのぐらいのものであれば、場所を探すのは、10万年の場所を探すよりは簡単に見つかるのではないかということであります。

これが、実際にモジュラーのIFRを商業用にデザインした、GE日立がつくったS-PRISMという炉であります。何を変えるかといいますと、この使用済み、左側が今の軽水炉のサイクルですが、MOX、再処理して、もう一度MOXにして軽水炉で燃やしますけれども、MOXの使用済み燃料というのはどうしたらいいかというのは、まだ決まっていないわけですね。その処理のためにこの乾式再処理システムが使える。それからもう一つは、六ヶ所だけでは今の使用済み燃料を十分処理し切れませんから、それをもこのシステムを使ってやると。それからもう一つは、六ヶ所から出てくる高レベル廃棄物のうち、まだ燃える物をこのシステムで取り出して燃やしてしまうと、10万年のごみが300年のごみに変わるというメリットもあるという、三つのメリットが、今の日本の核燃料サイクルに与えるプラスの面として、このシステムはあるんじゃないかと言っているんですね。

浅野委員長

恐れ入ります。5分オーバーしていますのでよろしくお願いいたします。

田中会長

すみません。じゃあ、もうそろそろやめます。

将来はこうすればいいという議論、それからもともと潜水艦の技術だったわけで。軽水炉はですね。これがそろそろその賞味期限切れなんだと僕は思っていて、ただし、原子力というのは安くて安全でクリーンなエネルギーといって政府は売り込んできましたけども、福島事故でやっぱりそうじゃないんじゃないかと皆さんお思いになっているし、そうじゃないことがわかったんですね。

そこで、この議論が僕はあると思っていて、アメリカのナイさん、アーミティジさんがちょっと前にレポートを出しまして、もし日本が原子力をやめると、一流国であることをやめる、二流国になるけどいいんだねというレポートです。僕も今、北朝鮮からミサイルが飛んでくる。中国が南シナ海から太平洋に出ようとしている。こういう大きな地政学的変化の中で、原子力をやめてしまうということは、こういった国からなめられることになりますので、我々は別に爆弾をつくるつもりはさらさらありませんけども、なめられたら地政学的に負けでございますので、何とか歯を食いしばって原子力を維持しないと、安全保障上、エネルギー安全保障じゃなくて、安全保障上やばいという気がいたします。

韓国が熱心です、この炉に。我々は韓国と協力する方法もあると思います。

最後に一言だけ。このシステムはデブリの処理に使えると言われています。今日お配りしたレポートがありますけども、笹川平和財団で、このデブリのためにこのシステムを使うと一体どのぐらいの値段と時間でできるのかというふうに計算しました。約2,000億から3,000億、25年ぐらいでできます。このぐらいの問題を、福島のデブリというのは非常に難しい問題で、取り出して一体どこに置くんだ。ほかの県に持っていけないわけですから、福島の中で処理するしかない。そのときにこういうシステムでやってみせることができそうだなということで、計算をいたしました。ご興味があればそちらを見てください。

最後のペーパー、もうやっぱり原子力というのはなかなか難しいんですけども、永井隆さんが昔、長崎の原爆の後にこう言われたように、我々、福島でああいう事故を起こしてしまって、もう日本の技術、日本の原子力に対する世界の信頼を失ってしまいました。それを回復するためには、やはり福島の問題を原子力で解決する。この炉はデブリを燃やす。使用済み燃料を燃やす。要するに原子力のごみを燃やす焼却炉であります。小型の焼却炉を福島でテストして、それをほかの地域でも使えるようなオプションとして示してあげるサスティナブルな原子力、サスティナブルなニュークリアがあるとすれば、そういう技術でありまして、それをやることが世界から失われた信頼を回復する唯一の方法ではないかということで、こういう提案をさせていただいております。

ちょっと時間がオーバーしまして、大変失礼いたしました。

浅野委員長

どうもありがとうございました。

今日は、温暖化対策を進める上でのオプションとなり得る技術についてということで、その知見を深めるためにヒアリングを行っている、そういう観点から質疑をお願いいたします。

時間が10分ぐらいオーバーしていますので、できれば1人1問に留めていただければと思います。

発言、ご希望の方は札をお立てください。よろしゅうございましょうか。

それでは、大塚委員、どうぞ。

大塚委員

大変有意義な話をありがとうございました。

1点だけお伺いしますけども、CCSに関してそれなりに重視したお話をしていただいたと思いますが、私も重要だと思ってはいるんですけども、世界的にもそうですし、特に日本の場合に、CCSは、海底下ということに多分なると思うんですけども、なかなか技術的に難しい面が結構あると思います。コスト的にも難しい面がEORのところの国とかと比べると当然あるわけですけども、先生が何か技術的なブレイクスルーのようなことをお考えがあれば、教えていただければありがたいと思います。

浅野委員長

一通りご質問をさしあげます。

荻本委員、どうぞ。

荻本委員

ショートなので二つ聞かせてください。

ガスシフトの話を、ガスはロシアから持ってくればいいというような話をされた一方で、ガスが途絶したときは備蓄がないので問題が大きいと言われましたが、これは、このバランスはどう考えればいいでしょうか。

もう一つ、オイルも結構大変なんだよというお話はされましたが、逆にEVというのはオイルの消費量を下げるんですが、ここを分析したようなレポートというのはありますでしょうか。

崎田委員

どうもありがとうございます。

今日、21ページに水素の可能性ということで1ページだけ情報をいただきました。やはり今、日本も国家戦略を今年中にということでやっている最中なんですけれども、やはりこの電力と動力エネルギーと熱源と、これの可能性として2050ぐらいにどういうふうに考えておられるか、ぜひもう少し教えていただきたい。

末吉委員

原子力技術だけで日本の国家としての品格が決まるとは思っておりません。その上で、ちょっとお尋ねしたいというか、ご意見を伺いたいんですけども、日本のエネルギー議論を聞きかじっておりますと、個々のエネルギーソースの話ばかりで、例えば今日お話のあったトータルとしてのストーリーといいますかね、日本という国がエネルギーでどういう国になっていくのか、そういう議論が非常に欠けているように思うんですけど、いかがでしょうか。

田中会長

そのとおりです。全くそのとおりです。

浅野委員長

髙村委員、どうぞ。

髙村委員

ありがとうございました。

電気自動車についてです。IEAの今回のレポートの一つの焦点だと思います。全体の割合はまだ小さいと思うんですが、中国、アメリカ、EUと3局で増えていて、先生もおっしゃったように、その自動車産業の日本にとっての重要性を考えたときに、日本としてどうするのかという点について示唆をお願いできればと思います。特に低炭素の電気がないと排出が削減できないので、その電力へのインパクトもあると思いますので、お願いできればと思います。

谷口委員

目からうろこの多くのお話をありがとうございます。

一つだけということなので、一つなんですが、現在、中国とかインドとかでどんどん原発が増えているわけで、確率的に言うと、日本で一番、実は危ないのは国内の原発じゃなくて、中国や韓国の原発が事故を起こしてその影響を受けることだったりすると思うんですが、確率的に考えると、これから確実に世界で何カ所か事故は起こると思うんですが、そういうことの安全保障ってどのように考え、議論されているんでしょうかということです。

手塚委員

私も極めて単純なのを二つだけ質問させていただきます。アメリカのエネルギーインディペンデンスについてですが、田中さんはたしか20年ぐらいで終わるんじゃないかとおっしゃったんですけども、ワシントンではこれは100年続くと言っていたので、この辺の見解の違いがもしあるのであれば。

田中会長

それは、石炭を使えばできますよ。

手塚委員

いや、天然ガスと石油でというお話だったと思いますけど。

それから逆に余る、シェールガスが出て使えなくなっているアラスカの天然ガスを日本に持ってくる、パイプラインで持ってくるということは可能でしょうかと、こういう質問でございます。

浅野委員長

廣江委員どうぞ。

廣江委員

ありがとうございます。

原子力の建設があまり進まないということで、私どもその技術継承、あるいはその人材をどのように確保するかというのは非常に頭を悩ませているところです。アメリカはTMI以降、ほとんど進まなくて、つい最近、新規運開があったようですけども、この辺り、アメリカはどのようにしてきたのかということについて、もし何かお考えをお持ちでしたら。

さらに、やや蛇足ではございますけども、6ページでのホルムズ海峡のカタールのLNGの話がございました。これはまさに供給安定への警鐘を鳴らしていただいたと思いますけども、中部電力は一生懸命スポットを含めて供給先の多様化を進めていますし、私ども、私は関西電力出身ですが、もし万が一このようなことが起こったときには、もう精一杯頑張って、先ほど安井先生から頑張り過ぎと言われましたけど、これはもう私どものDNAでございますので、頑張るのだけは、蛇足ながら申し加えさせていただきます。

以上です。

田中会長

頑張ってください。

浅野委員長

蛇足の部分は除いて、どうぞ、以上のご質問へのお答えをいただければと思います。

田中会長

じゃあ、お答えします。

今の頑張ってくださいの話はそのとおりで、電力会社は非常に頑張られるので、おっしゃるとおり、国民は残念ながら2011年以降、別に原発なくても回っているじゃない、何にも困っていないよねということになっちゃっているんですね。確かにこれは中部電力、関西電力、日本の電力会社が大変死ぬ思いをして、石油を燃やしたり、ありとあらゆる努力をしてきたからでありまして、壊れそうな古い石油の発電所を何とか回してきたと。本当は止まりそうなのに無理をしてやってきたと。こういうファクツをもう少し国民に電力会社は説明をしないといけないんじゃないかという気がします。万が一、本当にカタールがおかしくなったら、とんでもないことになりますので、確かにほかの国から、日本はお金持ちですから調達できますけど、これからは、しかし、もっと豊かな国がたくさん出て、途上国で出てきた場合に、日本がヨーロッパ、アメリカから石油を奪ってきたようにはいかないのかもしれません。むしろ中部電力が東京電力とつくったJERAは大変立派な会社で、大きな購買力をバックにして安く調達すると、これはすばらしいと思うんですが、関電もぜひスーパーJERAをおつくりになって、調達のほうに励まれたほうがいいと思いますし、そうすれば、今度は残った原発を集中してやる原発会社になっていく道ができるんじゃないかと私は思っています。

それからCCSは、おっしゃるとおり海底でやらないと、なかなか地震が起こるとかという議論があって、しにくいんですが、地震が頻発する日本で、CCSによって起こる地震が一体どのぐらいのものかという気はいたします。ただし、おっしゃるとおり、そのコストは当然CCSをやれば発電コストの上に乗っかってしまいますので、なかなかペイしないわけなんですけども、これが唯一ペイする方法は、石油産油国とかガス産油国で地下に二酸化炭素を捨てて、その圧力で石油をもう一度たくさんもらうという、そのエンハンスドオイルリカバリーというやり方ですね。これは、今はお金を出しても二酸化炭素を地下に埋めているわけですから、そういうところでやれば、これはその意味があるCCSになります。

ですから、日本のような国で石炭発電をやりたいからCCSもやりますというのは無理な話で、コストも非常に高くなるので、むしろ産油国でこういうことをやって、出てきた石油から二酸化炭素はそうやって地下にもう一度戻す。水素だけ輸出してくるという水素型のものにする。そこに技術協力をすれば、水素をクリーンなエネルギー、二酸化炭素を地下に捨てますから、クリーンな水素を持ってこれるというビジネスモデルができるんじゃないか。運んでくるのは千代田のやり方もありますし、川崎重工の氷にするやつもありますし、アンモニアで持ってくる、最近、電力会社はアンモニアで持ってきた物を一緒に石炭と燃やせば二酸化炭素が減るということでご興味を示されておられるようですが、そういうブレイクスルーのやり方というのはあるかもしれません。

それから、確かにその途絶、ロシアからガスを買ってきても、途絶したらやばいじゃんかというのは、全くそのとおりです。ただし、エネルギー安全保障というのは、できるだけ多様なソースをつくる。それから運び方なども多様にすると。これがやっぱり、万が一どこかがおかしくなったときに、それに対応できる方法でありまして、ロシアから買ってくる場合も、もちろん今LNGで買ってくるわけですが、パイプラインで買ってくる。それからロシアだけではなくて、ほかの国、いろいろな国から、失礼、パイプラインはなかなか買えないと思いますけど、LNGのソースを多様にする。それから備蓄も、なかなかその備蓄のコストは高いんですが、できる限りそれも使いながら、いろいろなそのマネジメントを、困ったときにどういうふうに手を打っておくかみたいな、その万が一の途絶のときのマネジメントをしておくことが必要で、原子力もそういう意味では、ガスも熱よりも電源に使うケースが多いですから、その電源のほうをいろいろな形でセットしておけば万が一に対応できるということで、もう多様化、多様化、多様化しかちょっと安全保障上は方法はありません。日本のような国は。

それからEVが増えますと、石油への需要は当然減っていきますので、サウジアラムコも困っているわけなんですが、最近いろんなレポートが出始めています。大きくライドシェアとEVによって、石油の需要が何百万バレルも減って石油の値段は25ドルになるというような、大きな衝撃的なレポートが出ました。これはアメリカのウエストコーストの研究者が書いたもので、あの人たちはそういうことを言ってみたいということなのかもしれませんけども、IEAその他でもどんどんこのレポートは出てくると思いますので、もう少しお待ちいただければ、おもしろいレポートができると思います。

水素は、今申しましたようにいろいろな形で使えるんですけれども、どうしてもつくるコストがかかってしまいます。それから水素の使い方として、燃料電池車、トヨタのミライのようなやり方もありますが、残念ながら、水素ステーションを日本中に100カ所ではとても足りないので、そのインフラをつくらないと、自動車の燃料としての使い勝手がどうしても悪くなってしまいます。ただし、大型のバスだとか、都市内の移動のためには電気自動車で、長距離を行くやつはバス、トラックをうまくインフラをつくることによって、大きい車では多分フューエルセルビークルは有力な手段だろうと思うんですね。

トランスポーテーションで使う水素というのはたかが知れているので、燃やすほうが圧倒的にやっぱり大きいんだろうと思います。ですから、今後は水素が生きていくためには、やっぱりそれなりのカーボンプライスがないと競争力が出ないわけですね。なかなか経産省と環境省の間でカーボンプライスをめぐる議論をされていると思いますが、カーボンプライスがそこそこのものにならないと、なかなか水素に競争力は出ません。

それから、もし水素が発電で使われるというのなら、フィードインタリフをやらないとだめなんですが、これはまだそういう発電が行われていませんから、そういう議論になっていませんけども、何らかのサポートをつけないと、なかなか水素の、熱源としての、発電源としての水素というのは増えていかないと思います。

ただし、日本はLNGを買ってきても、アメリカのガスの値段の倍ですから、それではアメリカとの間で競争力は全くなくて、どんどん日本から石油化学産業は逃げていってしまいます。確かに電力料金が多少上がっても、個人はそう大して困りませんが、企業は大きく困りますので、こういうのが逃げていってしまって職がなくなるというのが、むしろ大きなインパクトとして心配ですから、競争力を確保するためには、二酸化炭素の値段がある程度のものになって、それをクリアしながら水素を持ってきて、クリーンなエネルギーとして日本は世界に、俺たちがつくったものは全部クリーンだぞといって打ち出していくというような産業政策を考えたほういいんじゃないかという気がします。

個々のエネルギーソース、トータルでないと。議論がないと。全くそのとおりで、私は幸いにも石油の専門家でもないし、ガスの専門家でもないし、原子力の専門家ではなくて、トータルのエネルギー安全保障の専門家なものですから、こういう議論をさせていただいていますけど、おっしゃるとおり、もっとトータルな議論をして、トータルな戦略をつくる大本営というか本部が、司令塔が必要だろうというふうに思います。

それからEVで、やっぱり中国は安いけれども、EVがすごく増えていますね。それはEVはやっぱり内燃機関と違ってすり合わせ等々の技術要素が少ないので、部品も少ないと言われていますから、中国がこれから競争力を高める絶好の方法であります。したがって、中国はどんどんそのクオーターをかけたりして、EVに振っていくはずでございますので、トヨタの人に言えば、当然トヨタもそういう大きな市場が変わっていくからそういう方向でやっているんだよというふうに言っておられますけども、どうしても今まで成功した内燃機関に引きずられるというのは当たり前でございますので、こういった会社がいかにその低炭素電源をうまく使いながらEVの世界に入っていくかというのを、国としても考えたほうがいいんじゃないかというふうに思います。

確かにこれから原発はどんどん中国とかインドとか、この日本の隣で起こってきますので、事故がもし起こった場合に、その明らかに放射能の灰はこっちに飛んでまいりますから、安全確保のためにやっぱり日本が何をすべきかというと、その安全のためにいろいろと協力すると。日本はその福島までは最も安全な国だと言われていたわけですけども、残念ながら福島でああいう事故を起こしてしまいましたので、私は、あの福島の事故が一体なぜ起こったかというレッスンをもうちょっと具体的に、こういう中国とかインドとシェアする、これがやっぱり日本がやらなくちゃいけないことなんでしょうね。もっといろいろなことを教えてあげられるのではないか。どうやって人災が起こったかというのは、どの国でも起こりますので、そういうことをよく解説してあげたほうがいいと。電力会社は恐らく当然なぜ起こったかというのはわかっておられるんだろうと思うんですが、隣の会社の悪口を言いたくないのが日本の悪い習慣でありますので、言われませんけども、もっとはっきり言われたほうが、国民としてはよくわかるんじゃないかなと思います。

それから、アメリカのエネルギーインディペンデンスは100年使えるというんですけど、僕は、ペトレイアスというイラクに行った将軍が、今のシェールオイル、シェールガスはデケッズ・オブ・アメリカをつくったというんですよね。デケッズというのは10年、数十年ですね。ですから僕は100年はもたないと思いますね、正直言うと。むしろ石炭を使うんならいいですけども、100年もたない間に、アメリカは、原子力を含めて次のエネルギーをどういうふうにエネルギードミナンスの中で考えるかというふうに考えつつあるのではないかと思います。ただし、まあ、大統領は4年、8年ですから、そんな20年、30年先のことはなかなか考えてくれないのが実は問題なんですけど、エネルギー政策の最大の問題は、政権が変わると、ころっと変わる。これが多いですね。原子力だけじゃありません。再生エネルギーもそうです。いろんな制度が政権が変わるとパタッと変わってしまうんですね。

このオン、オフ、オン、オフをやられますと、エネルギーインフラというのは30年、40年、50年もつ民間の投資ですから、とてもではないけど、そんなアンプレディクタビリティがあった日には、誰も投資しないと。これがIEAにいたときの最大のメッセージの一つなんです。政府の政策は、その政権が変わっても続けてくださいと。エネルギーインフラについては。これをやらないとだめでありますので、地球環境問題も含めて、エネルギー議論を先に総合的にやって戦略をつくったら、もう20年、30年変えないというようなものをおつくりいただくのが僕は必要だろうというふうに思います。そうすれば、人材確保も当然できるはずなんですね。バラ色の未来がない限り人は寄ってきませんから、その使用済み燃料処理と、要するに、廃炉と福島のデコンタミネーションだけでは、なかなかいい原子力屋さんは育たないだろうと思います。

アメリカはどうしたかというと、原子力潜水艦なんですね。やっぱり原子力潜水艦に乗る人たちというのは通常型の潜水艦とは全く違ったふうに育てられたんだそうです。徹底的に安全を仕込まれて、万が一にも間違いをすると、この写真に出しましたけど、リッコーバーさんという方がいて、このリッコーバーがくびにしたそうです。この左側の人ですね。そのぐらい厳しいディシプリンをかけたので、原潜乗りは最も安全について通暁した人たちが出て、彼らがリタイアをして原子力発電所、NRCに入り、それからベンダーに行ってデザインすると、こういうことでアメリカの安全、原子力の安全は守られたんですね。

日本も実はチャンスがあって、原子力船むつをやっておりましたけども、ちょっと漏れたためにやめてしまいました。あれをやめていなければ、今ごろは原子力潜水艦ができていたかもしれません。それをやめたのは大きな失敗でした。

アメリカの方に、日本は原子力潜水艦を持っていないんだけどできるかと、こう聞いたら、いや、そうなんだよねと。この前、日本のその担当者と話をしたけど、こいつら、全く原子力のことがわかっていなかったね。誰のこととは言いませんけども、そう言っていました。じゃあ、そのトレーニングができるか。いや、我々は喜んでトレーニングするよ、とも言ってくれまして、そのやりようがあるんだろうと。教育の仕方というのは十分あるんだろうというふうに私は思います。

こういうことも含めて、総合的なエネルギー戦略、原子力も含めた戦略を可及的速やかにつくらないと、日米電子力協定は来年の7月で一応終わりを迎えます。それを使いながら一体何をやるのか、私はこのIFRを福島のために、日米協力プロジェクトとして、ともだち作戦ナンバー2という形でやれば、原子力協定の中の大きなパートになれますので、そういう形でも日米の安全保障を進める方法があるんじゃないか、いろいろな問題が、さっきも安全保障の話をしましたけど、絡みますので、こういう観点からの議論もぜひやっていただいたらいいのではないかというふうに思います。

すみません。長くなりまして。

浅野委員長

どうもありがとうございました。大変参考になるお話をお聞かせていただいて、ありがとうございました。

(拍手)

浅野委員長

それでは、今日のヒアリングはこれで終わらせていただきまして、次に議事の2でございます。気候変動緩和策の国際協力に関する戦略的な検討について、事務局から説明いただきます。

竹本国際地球温暖化対策担当参事官

それでは、資料3に従ってご説明させていただきます。気候変動緩和策の国際協力に関する戦略的な検討でございます。

めくっていただきまして、世界のエネルギー起源CO2排出量の推移、もうこれはご案内のとおりでありますので、飛ばします。世界の中で、今後、途上国の排出量が急増していくと。我が国は現在5位の排出国ということでございます。

次のページがパリ協定の概要であります。パリ協定の目標でありますけれども、中心は長期目標、2℃目標ということでございますけれども、それ以外にもその適応能力の拡充、低排出開発を促進と、そのための資金フローを構築するという、三つの目標が掲げられているということ。また、その施策に関しても緩和と適応が定められていると。また、それを実施する手段として、資金、技術、能力強化、こういったツールを活用していくということが規定されております。その上で、透明性枠組というものをつくり、緩和、適応のみならず、支援、支援というのは資金、技術、能力開発、こういった点についての情報を報告し、レビューを受けると。また、その支援を受ける側についても、こういった支援を受けた情報についても登録するということが定められております。5年ごとにグローバル・ストックテイクを、こういった情報を集めて世界全体の実施状況を確認するというものでございます。

1ページ飛ばして5ページでございますけれども、パリ協定の今後のスケジュールでありますが、今年11月にドイツでCOP23がございますが、これは来年、COP24、ポーランドで行われるCOP24において、パリ協定の実施指針等が採択予定になっております。それに先駆けてIPCCの1.5℃特別報告であるとか、進捗確認のための促進的対話などが実施される予定になっておりまして、2020年までこういった取組の後、2020年までに各国が目標、いわゆるNDCのアップデート、更新・提出が行われる、必要に応じて行われる予定になっております。また、その長期の低排出開発戦略の提出が2020年までに各国は求められているという状況にございます。

それで、世界全体の排出削減に向けた我が国のスタンス、かいつまんで申し上げますと、まず、国会答弁においても安倍総理から、これは単に国内の取組だけではなくて、日本がそのトップの技術を持っていると。世界をリードしていくために国内でのイノベーションを実現していくべきだというような答弁をしております。また、いわゆる国内の温対計画、次のページでございますけれども、ここではJCMに加えて、産業界の取組として、いわゆる日本の産業界による技術の普及を促進して、その貢献を見える化すると。そういった意義を海外に積極的に発信していくことなどが示されております。

次のページでございますけれども、長期低炭素ビジョンの報告書の中では、基本は国内での取組が中心でございますけれども、世界全体での削減を可及的速やかに進めることが必要であると。そのためには我が国の優れた技術・ノウハウ等を海外へ展開することによって、世界全体での削減に貢献することが重要ということで、国内での大幅削減を実現していく中で、我が国産業の国際競争力を高めることが必要ということなどが示されております。

政府としての国際協力に関しては、これは環境省が今年の7月に環境インフラ海外展開基本戦略を発表しておりまして、ここではトップセールスの実施ですとか、制度から技術、ファイナンスまでのパッケージ支援、経済・社会的効果の発信、あるいは民間企業や自治体等との連携といったような柱を示したところでございます。

この中に、気候変動対策、緩和策に関する事項がございました。これが10ページでございますが、ここでは各国の削減目標、NDCの実現可能性の向上、着実な実施に向けたアクションプラン化の支援。それから環境インフラのニーズを顕在化させ、具体的なプロジェクト案件の形成につなげていくといったようなことが示されております。なお、この気候変動分野につきましては、今後その戦略を具体化していくということも方向性としては出されております。

次のページは昨年のCOP22で発表いたしました日本の気候変動対策支援イニシアティブでございます。

続きまして、12ページ、13ページは途上国などが提出をしているパリ協定上の削減目標、NDCでございます。さまざまな国の情報を載せておりますけれども、一言で申し上げますと、その内容、レベルは千差万別であると。目標の種類も、日本の場合、まあ先進国は絶対目標でございますけれども、いわゆるBusiness as Usual、またはGDP当たりの排出強度といったような目標を立てている国もございます。また、途上国においては全てのセクターをカバーしているわけではなく、エネルギー分野を中心に一部のセクターのみに目標を立て、また施策が書かれていると。また、こういった対策も、先進国などの支援の条件付きで変わってくるといったように、改善の余地が見られる。まだまだあるということでございます。

続きまして、14ページでございますが、こちらは我が国の緩和策に関する支援策でございましてJCMだけではなく、JICAがODAのもとで行ってきた技術協力、有償、無償の協力などがございます。また、国際協力銀行(JBIC)においても、GREENというスキームなどを通じて、再エネ、省エネの投融資を実施しているという状況でございます。

このほか15ページにございますように都市間連携を促進するための事業も実施しているところでございまして、例えば横浜市とタイ・バンコクとの間で気候変動マスタープランの実施をJICAと協力して実施した後、例えば太陽光発電の施設の設置などの事業に結びつけた事例もございます。

次のページです。

これは日本だけではなく、緑の気候基金や地球環境ファシリティ、また世銀グループなどの国際的な基金による支援も行われておりますし、ドイツ、米国等々他の先進国による支援スキームというものもございます。

このほか、パリ協定の発効後、特に注目されておりますのが、いわゆる非国家主体、自治体、あるいは企業の取組が国際的なアライアンスが非常に多く設立されております。詳細は省きますけれども、C40ですとか、Under 2 MOU、またSBT、RE100等々、非常に多くの取組が始められ、また進められているという状況でございます。

最後の20、21ページでございますけれども、これまでのまとめでございますけれども、パリ協定のもとで各国は緩和の国内措置を遂行するとともに、特に先進国において資金等の支援策を通じて、途上国の対策の実施を支援していく義務がございます。先進国はNDCの確実な実施に対する支援等を通じて、カーボン・リンケージを回避し、気候変動へのグローバルな対応の実効性を向上させる必要があると。またパリ協定の実施と我が国の持続的な発展に貢献するため、長期的な視点に立って、戦略的に国際協力を実施していく必要があるというふうに考えます。

そこで、先に21ページをご説明いたしますけれども、気候変動緩和策に関する国際協力のあり方についての検討会を、今月を目途に立ち上げる予定にしておりまして、本検討会においては関係省庁の参加も予定しております。年度内を目途に考え方をまとめまして、検討結果につきましては長期戦略の検討など、今後の政府内での議論や国際的な議論の場において活用していくとともに、関係省庁及び関係機関による連携を通じた国際協力を推進していくことを考えております。

最後に論点でございますが、これはまだこれから検討会のもとで詰めていくべきものと考えますけれども、例えば世界の目指すべき方向性、将来像に関しましては、既に現在進みつつありますけれども、いわゆる先進国と途上国の所得の格差が減少し、そういう中で、先進国から途上国に対して援助、支援を行うという一方的な方向から、今後はよりお互い共通の立場、双方向の協力というのが求められるといったような考えもございますし、またいわゆる地域別の戦略も考えられる。また、それぞれの国、地域の発展の状況というものも、タイムフレームによって変わってくると。現在と2030年、さらに2050年ではどんどん変わっていきますので、その辺をどう考えるか。また、いわゆる協力の内容についても、単に資金や技術だけではなく、そういった低炭素技術の投資が促されるような各国の制度、こういった制度構築についても、しっかりカバーすべきではないかということでございます。

また、これはパリ協定上でも非常に重要なスキームでもありますけれども、国際協力に関する透明性の向上、これは単に排出量、あるいは将来の削減効果だけではなく、それに伴うコベネフィット等々、社会的、経済的な便益も含めた副次的な便益、これは持続可能な開発、SDGsにも貢献してきますけれども、こういった点も含めて、透明性、すなわち見える化を進めていく。こういった点についても、ご議論いただきたいと思っております。

以上です。

浅野委員長

どうもありがとうございました。

このテーマについては、髙村委員が何回か前の小委員会で、その必要性を強調されていて、それを受けて、事務局がこのようなペーパーを出しましたので、髙村委員にこのテーマでの検討の意義について、二、三分、説明をお願いします。

髙村委員

ありがとうございます。

こちらの小委員会の折に、昨年中間的にまとめていただいたものの中で、やはり一つ重要な点として、国際的な気候変動対策に関わる国際的な協力のあり方、もう少し、例えばどういう戦略を持って日本として臨むのかということも、やはり長期戦略の一つとして非常に重要ではないかという意見を出させていただきました。

関連する政府のいろんな戦略文書もございますけれども、一つには、日本が2020年までに提出することになっている長期戦略の一つの検討の素材としても重要だと思いますし、同時に、今日もまさにお二方からヒアリングで受けましたけれども、やはり世界的には低炭素、これは省エネ、再エネ、さまざまなエネルギー源を、あるいはそのネットワークも含めて、低炭素に向けた大きな市場が動いていて、そこに日本として、どういうふうに対応するのかという点も非常に重要な点だというふうに思っております。

恐らく2030年、2050年というスパンになれば、途上国も、先ほど竹本さんからもありましたけれども、普通の、いわゆる支援を受けないでも自立をしていく国になっていくというのが、当然2030年のSDGsですとか、あるいは今後の国際社会のあり方としても当然考えられているわけで、そういう中で、どういうふうに日本がその能力構築や制度整備に力を尽くしていけるかという観点からも、非常に重要だというふうに思っております。

今回、国際協力に非常に蓄積のある機関、ビジネスの方を含めたメンバーを提案していただいていますので、大変重要なインプットになるのではないかというふうに期待しております。

以上です。

浅野委員長

ありがとうございました。

私もいろんな主体の関わりが必要であるということは、前から言われていましたけれども、よりこれを多様なものにしていくとか、あるいは支援の内容についても、決して一つのパターンだけじゃなくて、さまざまなものがあるだろうと。とりわけSDGsを重視し、これを実現するのが、今後の環境基本計画の中でも強調されていることですから、そういったものともしっかり結びつく形での国際協力ということが、ここで進んでいけばいいことではないかなというふうに思ったりして、事務局の話を聞いておりましたが、何か今日の事務局の検討についてというペーパーについて、ご注文なりご意見なり、あるいはご質問があればご質問でも結構です。御発言を御希望の方は名札を立てていただけますでしょうか。

では、荻本委員から順次、どうぞ。

荻本委員

概ね非常にいい内容だということは申し上げた上で、日本が省エネルギー、いろんな意味でナンバーワンカントリーだということについては、今少しずつそういう状況ではなくなりつつある状況です。したがって、今たまたま企業さんが持っておられるものを持っていって、どれだけ海外に受け入れられるかというのは、疑問なところが出てきつつあります。これは日本が先を見通して、今から自分でも欲しいものは一体何だろうかということを考えながら、そこにそぐう技術を持っていかないといけない。自分が持っている古い技術でも、海外の国々が皆何でももらってくれるというのは大きな誤解だと思います。国内で日本が(エネルギーの)将来を考えること、また各国の将来を考えた上で役に立つ技術を提案するように、ぜひその考え方を入れていただきたいと思います。

以上です。

加藤委員

私も緩和化の国際協力というのは非常に重要なテーマだと思いますので、サポートしていきたいと思いますし、いろんな意見を述べさせていただきたいと思うんですが、一つ、私どもいろんな企業が、このp19、18で都市、自治体、企業の動きがございますけれども、もう世の中、世界は、先ほど低炭素化に向けた市場の大きな動きというお話が、髙村先生からございましたが、もうさらに進んで、脱炭素化に向けた大きな動き、技術の開発から、あるいはシステムの開発、インフラの構築、都市レベルでのインフラとか、そういうさまざまな動きがありまして、そういった中で日本がやはり取り残されていると。逆に、日本は世界に協力できるような力が本当にあるのかというポイントもしっかりと見ながら考えていきませんと、このままでいくと、日本が世界から取り残され、あるいは世界のバリューチェーンから外されるという危機感を持っています。企業側としてはですね。

実際そういうリスクを既にRE100のメンバーの企業の方々からいろいろ言われています。もう日本は頼れないねと。日本をサプライヤーとして選べないねというぐらいの発言がもう出てきておりますので、そういったことで逆に、国際協力も大事なんですけど、国際的なビジネスの世界の中でというか、国際競争の中で、日本の存在というのをどう考えるかという、もっと大きなことも必要じゃないかなというふうに思います。よろしくお願いします。

浅野委員長

大事な点だと思います。これとは別に、この本小委員会でしっかり考えないといけないテーマだと思います。

末吉委員

2点ありまして、1点は今加藤委員がおっしゃったことで、国際協力も大事ですけど、どうやって日本の国際競争力をつけるのかと。そっちのほうが本当は日本にとって大事かなと思います。

それからもう一つは、やっぱりお金の問題なんですけども、今民間の、民間セクターの資金をどう動員するのか、単純にいけば、民間金融機関の貸し出しとか投資をどうするかの話ですよね。当然入ると思いますけれども、そういった議論もしていただきたいと思います。

例えば、TCFDというのがこれからいよいよ具体化していきます。こうすると、特に商業銀行の貸し出しのあり方が大きく変わってくるはずです。あるいは、先般OECDが出したんですけども、気候変動に投資することは成長に投資することと一緒だと。インフラに必要な投資に気候変動対策を追加的にやれば、確か成長が2.8%、2050年度ですね、プラスになるというようなことも言っております。

ですから、こういった視点も非常に重要だと思いますし、それから、SDGsの重要性、委員長がおっしゃっていますけれども、全くそのとおりで、実はUNEP Finance Initiativeでは、Positive Impact Financeということで、既に取組が始まっています。これで2030年までに95兆ドルのお金が要ると言っているんですね。ですから、こういったことで日本がどうするのか、あるいは日本としてどうするのか。

最後にですけれども、先般カサブランカに行ってきたんですけれども、これは世界の金融センターをどうしたらグリーンにできるのか、サスティナブルにできるのかという議論が、G7で始まっております。ですから、東京という金融センターをどうするのかですよね。ここの競争力が衰えているとしたら、多分日本の企業は非常に困ると思います。だって自分のマザーのキャピタルマーケットが世界から取り残されるとしたら、これは非常に困った話ですよね。

ですから、ぜひ国際協力と同時に国際競争という視点で、日本を世界の流れの中でどう強化していくのか。特に金融の視点から議論をお願いしたいと思います。

浅野委員長

ありがとうございました。十分留意していただきたいと思います。

手塚委員

2点コメントです。まず一つは、日本はJCMを通じてかなりいろんな国にリーチをかけて、個別具体的なことをやってきて、それは実績を積んでよかったと思うんですけれども、JCMって一個一個の個別案件の集積なわけですね。これを広げていくためには、政策的な打ち込みみたいなものがどうしても必要になってくる。例えば、私は日本とインドの間の鉄鋼の官民協力会議の座長をやっていますけれども、インドがPATという日本の省エネ法に相当する報告システム、計測システムのようなものを導入して、各企業が省エネを始めたところで、初めて日本の省エネ技術を彼らは一斉に採用するようになったわけです。なので、ある意味一網打尽といっては何なのですけれども、相手の国の側で省エネ法のような報告制度を含めた省エネ対策に取り組むというインセンティブを含めたシステムをつくってくれると、これは面でもって非常に大きなビジネスをとってこられるというチャンスが出てくるんじゃないのかと思います。そういうことをぜひこのスキームの中で、JCMの外になると思いますけれども、やっていただくといいんじゃないかと思います。

もう一つは、日本のこの手の海外協力のプロジェクトでは、日本の政府の日本における補助金を使ってやるのは皆さんやるんですけれども、実はGCFとかGEFとか、あるいはアジア開銀のような国際的な金融機関のファンドを使ってやるプロジェクトをつくるところは非常に弱いです。これはなぜ弱いかということと、どうすればそれが使えて、そういうプロジェクトをつくれるようになるかということの分析、場合によっては、それをサポートするための政府としての仕組みが不足しているわけです。こういったものをぜひ御検討いただくと、成果が非常に大きくなるんじゃないかと思います。

安井委員

ありがとうございます。

先ほど、実を言うと荻本先生に指摘されてしまったことに似ているんでございますけれども、昨日まで2日間、ICEFという国際会議を田中Steering Committee座長のもとで行っておりまして、そこでトップ10イノベーションなんていう議論をやっていたんでございますけれども、先ほど前提として、日本のすぐれた低炭素技術云々という言葉があったんですけれども、その中のトップ10イノベーションの中で、日本の企業が出したものも結構いいんですけど、相変わらず変換効率がわずかでも、少しでも上げたいというような技術に今一生懸命注力していて、これは確かに、日本みたいに国土が狭いところでは、いいほうがいいに決まっているんですね。しかもビルの上なんかにつけるのに、いいほうがいいに決まっているんだけれども、それが本当にアジアというものに通用するような、あるいは向こうに求められているような技術なのかというあたりを一遍、技術面から総ざらいしないと、この話っていうのは結構危ないなという感覚を私は持っているということを申し上げたいと思います。

浅野委員長

ありがとうございました。大塚委員、何か。

大塚委員

特にございません。

浅野委員長

他にご発言をご希望の方、いらっしゃいませんか。よろしゅうございますか。

それでは竹本参事官、何かお答えになることがありましたら。

竹本国際地球温暖化対策担当参事官

皆さんありがとうございました。ご意見ということと理解しております。おっしゃられたことにつきましては、今回の委員のメンバーに事前にご相談にしたときに、ほぼ皆さん同様のことを、危機感を含めておっしゃっていましたので、ここはしっかり認識をして、しっかり議論をして、よりよいソリューションを出していきたいと思っておりますので、引き続きよろしくお願いいたします。

浅野委員長

それでは、今日の議事は一応これで終わりでございます。

今日はヒアリングで、相澤さん、田中さん、本当に長い時間、熱心に、しかも大変難しい質問に丁寧にお答えいただきまして、ありがとうございました。私ども大変参考になりましたし、いろんなところでおっしゃったところについては同感できる面もございます。当小委員会が報告をまとめるに当たっては、十分に参考にさせていただきたいと思っております。どうもありがとうございます。

それでは事務局から何か報告がありましたら、どうぞ。

木野低炭素社会推進室長

事務局からも2人の発表者の方には、改めて御礼を申し上げたいと思います。

最後、1点だけ次回の日程のご案内です。次回は、今月25日に15時から17時ということで予定してございます。また、引き続き関係者のヒアリングを実施したいと考えておりますが、対象者、また事務局資料等につきましては追って事務局よりご連絡差し上げたいと思います。引き続きよろしくお願いいたします。

浅野委員長

それでは、どうもありがとうございました。本日はこれで閉会いたします。

午後 5時19分 閉会

【後日相澤様からの追加回答】

[ご質問]

世界の原子力発電電力量の割合は年々下がっていると思うがどの程度か?また、それについてどう考えるか?

[ご回答]

世界の総発電量に対する原子力発電電力量の割合は2000年の16.75%、2010年の15.01%に対し、2015年で10.60%と低下しています。

国別では、日本、ドイツ、スイス、台湾がその割合を下げています。

その一方で、中国、インド、ロシア、カナダ、パキスタンなどは増加しており、それ以外の国はほぼ横ばいの状態であります。

よって、全体の傾向としては、上記4国は低下していますが、それ以外の多くの国では、横ばいか増加傾向であり、今後は中国、インドなどで一層の増加が予想されることから、全体としての割合も、低下傾向に歯止めがかかるものと考えられます。

なお、先進国の原子力比率は、日本やドイツが減少する中で、比較的安定した比率を維持しています。

(以下資料参照)